Bir sabit varlığın tasfiyesi nedeniyle kaydı silinirse, kuruluş, kalıntı değerini yazmanın yanı sıra başka masraflara da maruz kalabilir. Tasfiye edilen tesisi söken işçilerin maaşları, bu maaştan zorunlu sigorta kesintileri, eğer sökümde yer almışlarsa üçüncü taraf kuruluşların hizmetlerinin maliyeti ve diğer masraflardan oluşabilir.

Sabit bir varlığın tasfiyesi durumunda gelir vergisi beyannamesinin (hesaplama) (bundan sonra beyanname olarak anılacaktır) Kısım I'in I. Kısmının nasıl doldurulacağına dair özel bir örneğe bakalım.

Beyannamenin doldurulmasını kolaylaştırmak için içindeki veriler sağlanmıştır diğer işlemler hariç ama sadece her ay, silmenin yapıldığı yer (ör. kümülatif toplam olmadan).

Durum

Ekim 2018'de kuruluşun yönetimi tasfiye kararı aldı teçhizat Ticari faaliyetlerde daha fazla kullanılması artık etkili olmayan (bunun yerine daha güçlü ekipman satın alınmıştır). Kaydedilen mülk, sabit varlıkların bir parçası olarak muhasebeleştirilir ve “Makine ve Teçhizat” grubuna aittir. Ekipman amortismanı Eylül 2016'dan itibaren tahakkuk ettirildi. Faydalı ömür 5 yıl olarak belirlendi. Sabit varlığın başlangıç maliyeti 7.000 ruble. Değiştirme maliyeti 10.213 ruble, tahakkuk eden amortisman 4.426 ruble. Ekipmanın yeniden değerlemesi sonucunda oluşan ek fon 2816 ruble.

Eylül 2016'da, kâr vergilendirilirken kuruluş, gider olarak 1.400 ruble tutarında bir yatırım kesintisini hesaba kattı. (Ekipmanın başlangıç maliyetinin %20'si). Sabit bir varlığın sökülmesi sırasında, 170 ruble değerinde uygun yedek parça ve bileşenler ve 30 ruble değerinde hurda metal aktifleştirildi. Tasfiye ve sökme maliyeti 150 ruble olarak gerçekleşti. (tüm maliyet göstergeleri koşulludur).

Kuruluş genel bir vergilendirme sistemi uygulamakta olup herhangi bir menfaati bulunmamaktadır ve %18 oranında gelir vergisi hesaplamaktadır.

Muhasebeye yansıma

Muhasebede Ekim 2018'de özsermaye ve finansal sonuçlar hesaplarına aşağıdaki tutarlar yansıtılmıştır:<*> :

| Operasyonun içeriği | Hesap cirosu | ||

| Borçla | ödünç olarak | Miktar, ovalayın. | |

| Özsermaye hesaplarındaki cirolar | |||

| Ekipmanın daha önce gerçekleştirilen yeniden değerlemeleri sonucunda oluşan ek fonun tutarı, dağıtılmamış karlara yazılır. | 83 | 84 | 2816 |

| Hesap cirosu 91 “Diğer gelir ve giderler” | |||

| Ekipmanın kalıntı değeri ve sökülmesinin maliyetleri düşülür.<*>

(10213 — 4426 + 150) |

91-4 | 01, 60, 69, 70 vb. | 5937 |

| Ekipmanın sökülmesi sırasında elde edilen hurda metali, uygun yedek parçaları ve bileşenleri içerir | 10-5, 10-6 | 91-1 | 200 |

| ———————————

<*> Diğer sabit kıymetlerin elden çıkarılmasına ilişkin işlemler KDV'ye tabi olmadığından, ekipmanın iptali sırasında KDV'nin hesaplanmasına gerek yoktur. KDV indiriminin geri getirilmesine gerek yoktur <*> . |

|||

Kazançları vergilendirirken Mülkün sökülmesi, tasfiyesi sırasında ortaya çıkan giderlerin yanı sıra sabit varlıkların kalıntı değeri de dahildir. faaliyet dışı giderler. Bu giderler muhasebeye yansıdığı tarihte vergilendirmede dikkate alınır.<*> .

Söz konusu durumda, ekipmanın silinmesi sırasında sadece masraflar değil, aynı zamanda gelir de ortaya çıktı: aktifleştirilmiş yedek parça ve daha fazla kullanıma uygun bileşenlerin ve hurda metalin maliyeti miktarında. Mülkün sökülmesi sırasında elde edilen malzemelerin maliyeti, karların vergilendirilmesinde dikkate alınır. faaliyet dışı gelirÖdeyicinin, üretim ve satışla doğrudan ilgili olmayan, faaliyetlerinin uygulanmasındaki diğer gelirleri olarak. Bu tür gelirler en geç alındığı tarihten itibaren yansıtılır.<*>. Bu durumda yedek parçaları, bileşenleri ve hurda metalleri kaydederken.

Not!

Yatırım indirimi uygulanan bir sabit kıymet kalemi, kuruluş tarafından tasfiye veya kiralama ile bağlantılı olarak değil, tasfiye ile bağlantılı olarak silinir. Bu gibi durumlarda, yatırım indiriminin uygulanmasından itibaren üç yıllık sürenin dolmamış olmasına rağmen, yatırım indiriminin faaliyet dışı gelir kapsamında geri getirilmesi gerek yok

<*>

.

Bir sabit kıymet kaleminin yeniden değerleme sonuçlarına dayanan, dağıtılmamış karlara (karşılanmayan zarar) yazılan ek fon, gelir vergisi hesaplamasına ve beyannameye dahil edilmez. yansıtılmadı

.

Beyannamenin doldurulmasına ilişkin açıklamalar

Gelir vergisine ilişkin vergi beyannamesi (hesaplama), öngörülen formda ve 42 Sayılı Talimat'a uygun olarak doldurulur.

Göstergeler ona yansıyor ruble cinsinden iki ondalık basamağa kadar doğru<*> .

Ekipman Ekim 2018'de iptal edildi, dolayısıyla ticari faaliyetlerin sonuçları beyana yansıtıldı 2018'in dördüncü çeyreği için, en geç 20 Mart 2019 tarihine kadar teslim edilmelidir<*>. Beyannamenin I. Bölümünü doldururken, raporlama (vergi) dönemine girmeyi amaçlayan hücrede, çeyrek sayısını değil, raporlama çeyreğinin son ayının numarasını (bu durumda 12'dir) belirtin.

Kuruluş gelir vergisini %18 oranında hesapladığından bu durumda beyanname satırlarının sayısal göstergeleri 3. ve 5. sütunlara doldurulur.<*> .

Bildirgenin I. Kısmının I. Kısmında:

— 4.1 hattında yansıyan faaliyet dışı gelir. Bu durumda tutarı belirtmelidir. 200 ovmak. (30 + 170) (91-1 alt hesabının kredi cirosu);

— satır 4.2'ye göre yansıyan faaliyet dışı giderler. Tutar oraya girilir 5937 ovmak. (91-4 alt hesabının borcundaki ciro).

Denge Ekipmanların silinmesinden kaynaklanan faaliyet dışı gelir ve giderler, 4. satır. Bu satırın göstergesi pozitif (sayfa 4.1 > sayfa 4.2 ise) veya negatif (sayfa 4.2 > sayfa 4.1 ise) olabilir. Bizim durumumuzda 4. satır miktarı gösterir "eksi" 5.737 ovmak. (200 - 5937) ovmak.

Dolayısıyla, söz konusu durumda kuruluşun diğer operasyonları dikkate alınmadan, ekipmanın silinmesi sonucunda, lezyon oranında 5 737 ovmak. Şuna yansır: 9. satır eksi işaretiyle.

Nesnenin silinmesinden kar elde edilmişse, bunun yansıtılması gerekir. 8. satır.

İÇİNDE 10. satır belirtilen vergi matrahı(8 ve 9. satırların toplamı). Satır 10, sütun 3'ten başlayarak doldurulmalıdır. Bu sütun negatif değere sahip bir gösterge içeriyorsa, o zaman 10. satırın 5. sütununun yanı sıra bölüm I'in 11 - 18 satırları doldurulmaz.<*> .

İncelenen durumda sütun 3 satır 10 9. satırdan negatif bir tutar girin (“eksi” 5737), buradan, sütun 5 satır 10, satır 11 - 18 doldurulmamış.

Dolayısıyla söz konusu işlemlere ilişkin vergiye tabi bir kâr oluşmamakta, gelir vergisi hesaplanmamaktadır.

Not!

Genel olarak dördüncü çeyreğe ilişkin beyannamenin I. Kısmının I. Bölümünde 3. sütunda 23. satır doldurulur. Peşin ödenen gelir vergisi tutarı buraya yansıtılır. Bu, II. Bölüm “Cari vergi döneminin üçüncü çeyreği için gelir vergisi tutarının 2/3'ünün hesaplanması” ve “Tutarın 2/3'ü tutarında IV çeyrek” satırındaki göstergelerin toplanmasının sonucudur. üçüncü çeyreğe ait gelir vergisi tutarı üzerinden hesaplanan gelir vergisi » Bölüm III<*>

.

2018 yılı dördüncü çeyreğine ait gelir vergisi aşağıdaki sıraya göre ödenmektedir<*> :

— en geç 22.12.2018 tarihine kadar avans ödemesi (24.12.2018 Pazartesi gününden çalışma gününün taşındığı Cumartesi çalışma)<*> ;

— 2018 sonuçlarına göre en geç 22 Mart 2019 tarihine kadar ek vergi ödemesi.

I. Kısım I. Kısım sonunda yer alan beyanı doldururken “ son ödeme tarihine kadar» 22.03.2019 olarak belirtilmelidir.

Gelir vergisi, Rusya bütçesinin yenilendiği en önemli ücretlerden biridir. Tüzel kişiler her yıl, her ay veya üç ayda bir avans ödemesi yapmayı unutmadan, genel vergi sistemini kullanarak kârlarının bir yüzdesini hazineye öderler. Ödemeyi yapanlar gelir vergisi için vergi beyannamesi şeklinde devlete bildirimde bulunurlar. 2019'un 2. çeyreği için doldurmanın inceliklerine bakalım.

Gelir vergisi beyannamesi kimlere uygulanır?

Rusya Federasyonu Vergi Kanunu'nun 246. Maddesi uyarınca beyan vergi mükellefleri tarafından sunulur:

- Rus tüzel kişileri;

- daimi temsilcilik aracılığıyla Rusya Federasyonu'nda faaliyet gösteren yabancı şirketler;

- Rusya Federasyonu'ndaki kaynaklardan gelir elde eden yabancı şirketler;

Gelir vergisi raporlama dönemi

Raporlama üç ayda bir (veya aylık) ve yıl sonunda sunulur. Raporlama dönemleri:

- 1.çeyrek;

- Yarım yıl;

- 9 ay;

Kâr, yılın başından itibaren kümülatif bir toplam olarak kabul edilir.

2019 yılında beyanların sunulması için son tarihler

Gelir vergisi mükellefleri iki kategoriye ayrılır:

- üç ayda bir avans ödeyenler;

- aylık avans ödeyenler.

Önceki 4 çeyrekte geliri 15 milyon rubleyi aşmayan (sınır 2016 yılında 10 milyon rubleden artırılmıştır) şirketler üç ayda bir beyanname verme hakkına sahiptir. Diğer şirketler ayda bir kez fiili karlardan avans ödüyorlar, dolayısıyla her ay rapor dolduruyorlar.

2019 yılında gelir vergisi beyannamelerinin verilmesi için son tarihleri tablolar halinde sunalım.

Üç aylık raporlama

Aylık raporlama

2019'da gelir vergisi beyannamesi doldurma talimatları

En son mevcut gelir vergisi beyannamesi formu, Rusya Federal Vergi Dairesi'nin 19 Ekim 2016 N ММВ-7-3/572@ tarihli Emri ile onaylandı. Önceki beyan şekline göre önemli değişikliklere uğradı. 2019 yılı gelir vergisi beyannamesinin doldurulmasına ilişkin prosedür talimat ekinde yer almaktadır.

Mevcut gelir vergisi beyannamesi (2019'un 2. çeyreğine ilişkin doldurma talimatları bu gereklilikleri yansıtmaktadır) aşağıdakilerden oluşur:

- başlık sayfası (sayfa 01);

- Bölüm 1'in 1.1 alt bölümü;

- sayfa 02;

- Sayfa 02'nin Ekleri No. 1 ve No. 2.

Bu gerekli bir kısımdır.

Geriye kalan başvurular ve sayfalar aşağıdaki koşullar yerine getirilirse tamamlanır:

- Bölüm 1'in 1.2 ve 1.3 alt bölümleri;

- sayfa 02'nin ekleri No. 3, No. 4, No. 5;

- sayfalar 03, 04, 05, 06, 07, 08, 09;

- beyanın 1 ve 2 numaralı ekleri.

Beyannamenin doldurulmasının önemli nüansları

- Başlık sayfası organizasyonla ilgili bilgileri içerir; Yeniden düzenlenen şirketlerin halefleri, yeniden yapılanma öncesinde verilen Vergi Mükellefi Kimlik Numarasını (VKN) ve KPP'yi belirtir. Yeniden yapılanma formlarının kodları ve tasfiye kodu, beyanı doldurma Prosedürü Ek 1'de belirtilmiştir.

- 2 ek sayfa - 08 ve 09. Sayfa 08, bağımlı karşı taraflarla yapılan işlemlerde piyasa fiyatlarının altında kullanılması nedeniyle gelir vergisini ayarlayan (düşüren) kuruluşlar tarafından doldurulur. Daha önce bu bilgi Ek 1 ila l'de yer alıyordu. 02.

- Sayfa 09 ve Ek 1'in, kontrol edilen yabancı şirketlerin gelirlerini muhasebeleştirirken kontrol sahibi kişiler tarafından doldurulması amaçlanmıştır.

- Sayfa 02, hızlı sosyo-ekonomik gelişme gösteren bölgelerin sakinleri tarafından gösterilen yeni vergi mükellefi kodu “6” da dahil olmak üzere vergi mükellefi kodları için alanlar içermektedir. Aynı zamanda ödemeyi azaltan ticaret ücreti satırlarını ve bölgesel yatırım projelerinde katılımcılar tarafından doldurulan alanları da içerir.

- Sayfa 03'te mevcut %13'lük temettü oranı gösterilmektedir. “B” bölümünde artık gelir türü için alana aşağıdaki kodlar girilmektedir:

- “1” - eğer gelir paragraflarda belirtilen oranda vergilendiriliyorsa. 1 fıkra 4 md. Rusya Federasyonu'nun 284 Vergi Kanunu;

- “2” - eğer gelir paragraflarda belirtilen oranda vergilendiriliyorsa. 2 bent 4 md. Rusya Federasyonu'nun 284 Vergi Kanunu.

- Sayfada yasal faaliyetler ve sigorta rezervi için mülk oluşumuna ilişkin kesintileri yansıtacak 241 ve 242 satırları vardır; mevcut veya geleceğe taşınan zararları yansıtacak hiçbir satır yoktur

- Kontrollü işlemler için vergi matrahının kendi kendine ayarlanmasından sonra faaliyet dışı geliri yansıtmak için ayrı bir sayfa 08 sağlanmıştır.

- Aynı sayfanın Ek 2'sinde vergi mükellefi kodlarını gösteren bir alan bulunmaktadır.

Kâr beyanı (2019): adım adım doldurma

2019 yılının 2. çeyreğine ilişkin gelir vergisi beyannamesinin satır satır nasıl doldurulacağına dair bir örneğe bakalım.

Baş sayfa

Başlık sayfası organizasyonla ilgili bilgilerle doludur:

- TIN, KPP, isim tam olarak girilir, boş hücreler her zaman tire ile doldurulur.

- Düzeltme numarası. Beyanname ilk kez veriliyorsa 0 girin. Bilgilerde değişiklik yapılırken güncellenen her beyana - 001, 002, 003 vb. - numara verilir.

- Raporlama dönemi kodu. Beyanın hangi çeyrek veya ay için sunulduğuna bağlıdır. Farklı avans ödeme sistemlerini kullanan mükellefler, yıllık rapor verirken de farklı kodlara sahip oluyor.

Üç ayda bir ödeme yaparken:

Aylık ödemeleri yaparken:

- Vergi dairesi kodu. Her denetime bir kod atanır. Rapor gönderdiğiniz Federal Vergi Hizmetinin kodunu belirtin. Petersburg için Rusya Federal Vergi Servisi No. 4 Bölgelerarası Müfettişliği örneğini kullanarak.

- Kayıt yerindeki kod.

- Ekonomik faaliyet türünün kodu. OKVED Kodu 52.24.1 örneğini kullanarak - Ekmek ve unlu mamuller perakende ticareti.

- Ayrıca telefon numarasını, ödeyenin veya temsilcisinin tam adını, sayfa sayısını ve beyanın sunulma tarihini de girin.

Bölüm 1 Alt Bölüm 1.1

Örneğimiz için 1. bölümü satır satır dolduralım:

- 010 - şirketin bulunduğu belediyenin kodu; Bunu referans materyalimizde bulabilirsiniz.

- 030 ve 060 - tutarların federal bütçeye ve bölgesel bütçeye aktarılması için KBK'yı belirtir. KBK görüntülenebilir

- 040 ve 070 - bütçeye göre ayrılmış olarak raporlama (vergi) dönemi sonunda ek olarak ödenecek tutarlar:

- federal bütçeye - 60.000 ruble (satır 040);

- bölgesel bütçeye - 340.000 ruble (satır 070).

Alt Bölüm 1.2 Bölüm 1

Her ay avans ödeyen gelir vergisi mükellefleri tarafından doldurulur. Örneğimizde bunu kullanmıyoruz.

Alt Bölüm 1.3 Bölüm 1 Temettüler

Temettü gelir vergisi öderken şirketler tarafından doldurulur.

Sayfa 02 - vergi hesaplaması

Beyanın doldurulmuş 02 Sayfası, vergi matrahının hangi gelir ve gider tutarlarından hesaplandığını gösterecektir.

Satır satır girin:

- 010 - tüm satış gelirlerini özetleyin;

- 020 - faaliyet dışı gelir (toplamda);

- 030 - satışlarla ilgili maliyetler;

- 040 - faaliyet dışı giderler;

- 050 - vergi açısından dikkate alınmayan zararlar (varsa doldurulur);

- 060 - kâr miktarı (satırlara göre hesaplayın: 010 + 020 - 030 - 040), örneğimizde toplam 5.000.000 ruble;

- 070 - kârdan hariç tutulan gelir (varsa);

- 080-110 - faaliyetin özelliklerine, vergiden muaf gelirin, fayda veya zararın varlığına bağlı olarak doldurulur;

- 120 - vergi matrahı;

- 140-170 - vergi oranları (%3 ve %17 oranlarında hesaplanmalıdır);

- 180 — vergi tutarı (ek olarak ödenecek tutarı değil, yılın tutarını belirtiyoruz);

- 190 - federal bütçe tutarı;

- 200 yerel bütçeye ödenen vergi miktarıdır.

Sayfa 02'nin devamında bir önceki döneme ait avans ödemesini girmeniz gerekmektedir. Bu süre zarfında ek ödeme yapılması gerekmektedir:

- 60.000 ruble - federal bütçeye (satır 270);

- 340.000 ruble - konunun bütçesine (satır 271).

Sayfa 02'ye Ek 1

Sayfa 02'deki Ek 1'de gelirinizi satırlara göre detaylandırın:

- 010 - raporlama dönemine ait tüm gelir.

Daha sonra ayrıntılı olarak:

- 011 - kendi üretiminiz olan malların satışından elde edilen gelir;

- 012 - satın alınan malların satışından elde edilen gelir.

Koşulların karşılanması durumunda kalan satırlar doldurulur.

- 040 - tüm satış gelirlerinin toplamı;

- 100 - faaliyet dışı gelir.

Sayfa 02'ye Ek 2

Ek 2'de maliyetlerin ayrıntıları verilmektedir.

010-030 satırları yalnızca gelir ve giderleri muhasebeleştirmek için tahakkuk yöntemini kullanan şirketler tarafından doldurulur. Nakit yönteminde satırlar boş bırakılır.

- 010 - kendi üretimimiz olan malların satışına ilişkin masraflar;

- 020 - malların toptan ve perakende satışıyla ilgili doğrudan maliyetler;

- 030 - giderlerin bir parçası olarak yeniden satış için satın alınan malların maliyeti;

- 040 - dolaylı maliyetler (tutar). Bunlar aşağıdaki satırlarda ayrıntılı olarak listelenmiştir.

VESNA LLC'nin dolaylı giderlerinin vergilerden ve sermaye yatırımı olarak amortismana tabi mülk ediniminden oluştuğunu varsayalım:

- 041 - vergi ve harç miktarları;

- 043 - tutarın %30'u oranında sermaye yatırımı şeklinde gider.

Bizim durumumuzda kalan alanlar boş kalıyor.

- 080 - bir sabit varlığın satışıyla ilgili masraflar, yani kalıntı değer (bilgiyi Ek 3'ün 350. satırından sayfa 02'ye aktarıyoruz);

- 130 - yukarıdaki harcamaların tutarı.

Amortisman giderleri ayrı olarak gösterilir:

- 131, 132 - raporlama döneminde dikkate alınan amortisman tutarları.

Beyannamenin Ek 2'sinde kalan alanlar, doldurulması için herhangi bir koşul bulunmadığı takdirde boş kalır.

Sayfa 02'ye Ek 3

Ek 3 yalnızca raporlama döneminde kuruluş aşağıdaki durumlarda hazırlanır:

- amortismana tabi mülk satıyor;

- ödenmemiş alacakları satar;

- üretimi sürdürmenin maliyetlerini üstlenir;

- mülkiyet güveni yönetimi anlaşmaları kapsamında gelir veya giderleri vardı;

- 01/01/2007 ile 31/12/2011 tarihleri arasındaki dönemde satın alınan araziyi satmaktadır.

Satırları doldurun:

- 010 - satılan birim sayısı;

- 030 - satıştan elde edilen gelirler;

- 040 — artık değer;

- 050 - gelir ile kalıntı değer arasındaki fark olarak hesaplanan kar.

Ek 3'ün devamında şu satırlar yer almaktadır:

- 340 — toplam gelir (kalan alanlar boş olduğundan 030 satırının göstergesini kopyalıyoruz);

- 350 - giderler (kalan alanlar boş olduğundan 040 satırının göstergesini kopyalıyoruz).

Güncellenmiş bir beyanı doldurmanın özellikleri

Hesaplamalarda hata tespit edilmesi ve gelir vergisinin ilk seferde doğru hesaplanamaması durumunda güncel beyanname verilmesi gerekecektir. Değiştirilen beyanda tespit edilen hata dikkate alınarak tutar belirtilir. İlk hesaplama sırasında vergi tutarı eksik tahmin edilirse, "açıklama"nın gönderilmesiyle birlikte aradaki farkı bütçeye ve transfer cezalarına ödemeniz gerekir.

Kurumlar vergisi 2019 için örnek vergi beyannamesini indirin

Kâr beyanı formu pdf formatında

2019'un 1. çeyreği için gelir vergisi beyannamesi doldurma örneği

2019'un 1. yarısına ilişkin gelir vergisi beyannamesinin çevrimiçi doldurulması örneği

Muhasebe yazılımı geliştiricilerinin (My Business, Kontur, Nebo ve diğerleri) web sitelerindeki çevrimiçi hizmetlerde bir beyan doldurabilirsiniz. Bazı siteler bunu özgürce yapmanıza izin verir, ancak genellikle hizmetler küçük bir ücret gerektirir (1000 rubleye kadar).

2018 yılının ikinci çeyreğine ilişkin belgelerin sunulması ve beyanname satırları arasındaki tutarsızlıklar konusunda vergi yetkililerinden gelen çeşitli talep dalgası henüz dinmedi; 2018 yılının üçüncü çeyreğine ilişkin raporlama zaten yaklaşıyor. 2018 yılı üçüncü çeyreğine ilişkin raporlar hazırlanırken dikkate alınacak mı? ?

Burada, 2018 yılının üçüncü çeyreğine ilişkin raporlar hazırlanırken dikkate alınması gereken vergi mevzuatındaki değişikliklerin yanı sıra adli uygulamalara ilişkin kısa bir genel bakış yer almaktadır.

2018 3. çeyrek KDV beyannamesi

1 Temmuz 2018 tarihinde, Rusya Federasyonu Hükümeti'nin 18 Nisan 2018 tarih ve 466 sayılı Kararnamesi uyarınca sıfır ihracat vergisi oranına tabi hammadde listesi yürürlüğe girmiştir.

İhracat işlemlerinde “girdi” KDV tutarlarının düşülmesi prosedürünün, ihraç edilen malın cinsine göre farklılık gösterdiğini de hatırlatalım.

Hammadde ihraç ederken, mallara (iş, hizmet) ve ihracat işlemlerinde kullanılan mülkiyet haklarına ilişkin “girilen” KDV, ihracatçılar, başvuruyu onaylayan eksiksiz bir belge paketinin sunulduğu çeyreğin son gününde kesintiyi kabul etme hakkına sahiptir. Sıfır KDV oranı üzerinden tahsil edilir. Yani bu durumda ihracatçıların ayrı KDV kayıtları tutmaları gerekmektedir (Rusya Federasyonu Maliye Bakanlığı'nın 6 Mart 2017 tarih ve 03-07-08/12468 sayılı Mektubu).

Not!

Bir şirketin ihraç ürünü listede bulunmuyorsa, bu durumda “girdi” KDV'sinin indirimi genel olarak kabul edilir (yani sıfır oranın onaylanmasına gerek yoktur).

1 Temmuz 2018'den itibaren, Rus sineması ve animasyonunun yaratıcılarına, ulusal filmde yer alan entelektüel faaliyet sonuçlarını kullanma haklarını devrederken KDV avantajı getirildi (23 Nisan 95-FZ sayılı Kanunun 2. Maddesinin 2. Maddesi, 2018). Ayrıca, 1 Temmuz 2018'den itibaren, hava seyrüsefer hizmetleri de dahil olmak üzere, 22. paragrafa göre KDV'den muaf olan uçakların bakımı için Rusya Federasyonu'nun havalimanlarında ve hava sahasında doğrudan sağlanan hizmetlere ilişkin hükümet listesinin uygulanması gerekmektedir. , paragraf 2, Rusya Federasyonu Vergi Kanunu'nun 149. maddesi (Rusya Federasyonu'nun 23 Mayıs 2018 tarih ve 588 sayılı Karar Hükümeti).

KDV ve gelir vergisine ilişkin gelir rakamlarında farklılıklar varsa, şirketin bunların nedenlerini açıklamaya hazırlıklı olması gerekir. Bu farklılıkların KDV ve gelir vergisine ilişkin vergi matrahlarının belirlenmesinde uygulanan farklı kuralların etkisinden kaynaklandığı açıktır. Örneğin, malların karşılıksız alınması (iş, hizmetler), malların karşılıksız transferi (iş, hizmetler), kişinin kendi ihtiyaçları için malların (iş, hizmetler) transferi, gelir vergisi hesaplanırken vb. dikkate alınmaz.

Not!

Artık vergi makamlarının vergi matrahlarındaki tutarsızlıklara ilişkin taleplerini göz ardı etmek tehlikeli hale geldi, çünkü kıdemli hakimler bu tür talepleri hukuka aykırı bulmadı (Rusya Federasyonu Yüksek Mahkemesinin 26 Temmuz 2018 tarihli Kararı No. 307-KG18-10196).

2018 yılının 9 ayına ait gelir vergisi beyannamesi.

Gelir vergisi açısından 9 aylık raporlamanın oluşumunu etkileyecek herhangi bir mevzuat değişikliği bulunmamaktadır.

Not!

Gelir vergisi raporlamasının hazırlanmasının bir özelliği, 2019 yılının ilk çeyreğine ait aylık peşin ödemelerin (üç aylık dönemde aylık peşin ödeme yapan şirketler için) vergi beyannamesine yansımasıdır.

2019 yılının ilk çeyreğinde ödenecek avans ödemeleri, beyannamenin 02. sayfasının 320-340. satırlarına yansıtılmıştır ve kural olarak, 2018 yılının 9 ayına ilişkin beyanın 02. sayfasının 290-310. satırlarına sırasıyla eşittir ( İstisnalar, şirketin yeniden düzenlenmesinin, ayrı bir bölümün tasfiyesinin vb. planlandığı durumlardır.

Bu nedenle 2018 yılının 9 ayı boyunca beyannamenin 1. maddesinin 1.2. fıkrasının iki sayfasının doldurulmasına gerek yoktur. Çeyrek numarasını belirtmeden (madde 4.3.1) 1. maddenin 1.2. fıkrasının bir sayfasının doldurulması yeterlidir. Rusya Federasyonu Federal Vergi Dairesi'nin 19 Ekim 2016 tarih ve ММВ-7-3/572@ tarihli emrinin Ek No. 2'sinin 1'i).

UTII için 2018'in 3. çeyreğine ilişkin vergi beyannamesi.

UTII ile ilgili raporlar sunarken, "atfedilen" kişiler, şekli Rusya Federasyonu Federal Vergi Dairesi'nin 25 Temmuz 2018 tarihli SD-4-3/14369 tarihli mektubunda önerilen yeni bir form kullanma hakkına sahiptir. (Rusya Federasyonu Federal Vergi Dairesi'nin 26 Haziran 2016 tarih ve ММВ-7- 3/414@ sayılı emriyle onaylanmıştır).

Yeni bir formun getirilmesi, yazar kasaların satın alınması ve modernizasyonu maliyetlerinde bir kesintinin yansıtılması ihtiyacından kaynaklanmaktadır (Rusya Federasyonu Vergi Kanunu'nun 346.32. Maddesinin 2.2. maddesi, Rusya Federasyonu Maliye Bakanlığı'nın tarihli mektubu) 5 Aralık 2017 Sayı 03-01-15/80843).

UTII'nin uygulandığı faaliyetleri yürütmek için yazar kasa satın alınması gerekiyorsa bireysel girişimcilerin bu indirimden yararlanabileceğini hatırlatalım. Daha sonra hesaplanan tek tutar, yazar kasaların satın alınmasıyla ilgili maliyetlerle azaltılabilir (Rusya Federasyonu Maliye Bakanlığı'nın 27 Temmuz 2018 tarih ve 03-11-11/53013 tarihli Mektubu).

"Sigorta" raporlaması

Muhasebeciler için pek çok sorun, raporlama ayını takip eden ayın 15'inden önce aylık olarak gönderilen SZV-M aylık formundan kaynaklanmaktadır.

Uygulamada fon, ek SVZ-M formunu geç teslim etmesi durumunda poliçe sahiplerine ceza kesiyor. Fon, "unutulan" her çalışan için 500 ruble para cezasına çarptırılıyor.

Bugün, poliçe sahipleri para cezalarına mahkemede itiraz etme olanağına sahiptir (09/05/2018 tarihli ve 303-KG18-5702 sayılı Rusya Federasyonu Silahlı Kuvvetleri Kararı, Batı Sibirya Bölgesi AS'nin 05/18/2018 tarihli Kararları) No. F04-2155/2018, Volga Bölgesi, tarih ve 01/29/2018 No. F06-28619/2017 (Rusya Federasyonu Yüksek Mahkemesinin 15 Mayıs 2018 tarih ve 306-KG18-4768 sayılı kararı davanın devredilmesini reddetti incelenmek üzere Yüksek Mahkeme Ekonomik Uyuşmazlıklar Adli Heyeti'ne gönderilir).

Not!

1 Ekim 2018'den itibaren kişiselleştirilmiş muhasebe talimatları onaylandı. Rusya Federasyonu Çalışma Bakanlığı'nın 21 Aralık 2016 tarih ve 766n sayılı emriyle değişiklikler yapılmıştır (Rusya Federasyonu Çalışma Bakanlığı'nın 14 Haziran 2018 tarih ve 385 sayılı emri). Eylül 2018 için SZV-M'yi gönderirken forma "unutulmuş" çalışanlarla ilgili ekleme yapmak para cezalarıyla doludur.

Sigorta raporlarını SZV-M ve ERSV'ye sunarken bu raporlara yansıyan sigortalı sayısının doğrulanması gerekmektedir.

Vergi yetkilileri, 2018 yılının 9 ayına ait ERSV raporlamasının 3. bölümünün 1.1. alt bölümünün 010. satırına yansıtılan sigortalı sayısını aynı dönemler için SZV-M raporlama formunun 4. bölümüyle kontrol edeceklerdir (Federal Vergi Dairesi Mektupları) Rusya Federasyonu 31 Ekim 2017 tarih ve GD-4-11 /22115, Rusya Federasyonu Maliye Bakanlığı 17 Nisan 2017 tarih ve 03-15-06/22747).

Genel olarak ERSV'de ve SZV-M'de yansıtılan sigortalı sayısı aynı olmalıdır. Ancak, objektif nedenlerden ötürü, ERSV formuna yansıtılan sigortalı sayısının SZV-M formundakilerden daha fazla olduğu durumlar vardır.

Örneğin İkramiye Yönetmeliği'ne göre şirket, çalışanlarına bir ay sonra ikramiye ödüyor. Bu durumda, Ağustos 2018'de ayrılan çalışan Eylül 2018 için SZV-M'de gösterilmeyecek, ERSV'de ise 3. bölümün 3.1 alt bölümü onunla ilgili olarak doldurulacaktır.

Şirketin faaliyette bulunmaması durumunda, DAM'ın sıfır formunun vergi dairesine sunulması gerektiğini unutmayın (Rusya Federasyonu Maliye Bakanlığı'nın 18 Haziran 2018 tarih ve 03-15-05/41578 tarihli mektupları) ve 2 Nisan 2018 tarihli GD-4-11 /6190@ sayılı Rusya Federasyonu Federal Vergi Dairesi).

Bu yazıda 2018 yılının 3. çeyreğine ilişkin ana vergi raporlarına yalnızca kısa bir genel bakış sunduk.

Kâr raporlamasının resmi onayı 2014 yılında gerçekleşti (ay – Kasım, kaynak – Rusya Federal Vergi Servisi'nin emri) ve o yıla ait sonuçların toplandığı andan itibaren vergi mükelleflerinin bunu aşağıdakilere göre sunmak zorunda kaldılar: yeni kurallar. Kamuda yer alan her kuruluş sistem. vergilendirme, bu belgeleri kontrol yetkililerine sunmayı taahhüt eder. Dört raporlama dönemi için göstergelerinizi belirtmelisiniz. Hesaplama, başlangıç üç aylık dönem, altı aylık dönem, 9 aylık raporlama dönemi ve 12 aylık dönem için gerçekleştirilir. Aynı zamanda, Rusya Federasyonu Vergi Kanunu'nun maddeleri aylık olarak belge gönderilmesini yasaklamamaktadır. Önemli olan son tarihtir; belgeler, raporlama döneminin bitiminden en fazla 28 gün sonra gönderilmelidir.

Gelir vergisi beyannamesi - doldurma talimatları

Başlığa ek olarak, herhangi bir kuruluşun, bölümün ilk kısmı, 02 numaralı sayfa ve ilk iki ekten 1.1 alt bölümü kapsamındaki hesaplamaları sunması gerekmektedir. Diğer bölüm ve sayfalardaki diğer tüm bilgiler, yalnızca şirketlerin formun bu bölümlerinde belirtilen ilgili masrafları karşılaması durumunda yansıtılmaya tabidir. Bunlar ayrıca vergi acenteleri ve ayrı bölümleri olan şirketler tarafından da sunulur.

1. ve 2. çeyreklere ilişkin gelir vergisi beyannamesinin doldurulmasına ilişkin talimatların tamamını indirebilirsiniz.

2017 yılının 1. çeyreğine ait gelir vergisi beyannamesi - satır satır doldurma sırası

Vergi mükellefleri şunu unutmamalıdır: 2017 yılının 1. çeyreğine ilişkin gelir vergisi beyannamesinin doldurulması, 2016 yılında geçerli olan prosedüre göre yapılmalıdır.

Toplam tutar 1.1'den 070. satıra yazılır (270 ve 271. satırlardaki sayılar toplanır). Sayfa 02'de hiçbir soru ortaya çıkmamalı, hepsi genel sıraya göre yazılmıştır. Ödemelerde bir azalma söz konusuysa, 280 ve 281. satırlardaki veriler eklenir ve olanlar başlangıç bölümünün 080'ine kaydedilir.

1. çeyreğe ait gelir vergisi beyannamesinin 210. satırı

Bütünüyle, avans ödemeleri tam olarak 210. satıra kaydedilir. İlk çeyrekten bahsedecek olursak, bir önceki yılın 9 aylık beyannamesinin 320. satırındaki rakam buraya aktarılıyor. Kuruluş yalnızca üç ayda bir avans ödüyorsa, o zaman bir çizgi koyun.

Gelir tablosunun 290. satırı

180. güncel raporlama belgesinin değeri 290. sütuna aktarılır. 180'inci rakam, bir sonraki döneme ait aylık avans tutarını gösterir.

Sayfa 02, Ek 2, Satır 041

Aşağıdaki satırda diğer gider olarak kabul edilen ücretler ve vergiler gösterilmektedir. Anladığınız gibi bu KDV veya UTII değil. Nakliye ücretleri, devlet vergileri, arazi ve mülk ücretlerinin yanı sıra iade edilen KDV'den bahsediyoruz.

1. çeyrek için gelir vergisi beyannamesi doldurma örneği

2017 yılı 1. çeyreği için gelir vergisi beyannamelerinin verilmesi için son tarih

Yukarıda da söylendiği gibi ayın 28'i herhangi bir dönem için son tarihtir. Raporlama ilk çeyrekte ise 28 Nisan'dır. İkinci çeyrek için belirlenen tarih 28 Temmuz, üçüncü çeyrek için ise 28 Ekim olarak belirlendi.

İlk çeyreğe ait sıfır gelir vergisi beyannamesi nasıl doldurulur ve ne zaman verilir?

Şirketin belirli nedenlerden dolayı belirli bir süre içinde iş yapmaması durumunda, yani vergilendirmenin ortaya çıkmaması durumunda, bu formu kullanarak belgeleri göndermeniz gerekir. Mevcut Doldurma Prosedürü uyarınca “başlığa” veriler girilir, ilk iki başvuruda göstergeler sıfır olur ve 1.1 numaralı bölümde önceki dönemlere ait avans ödemelerine ilişkin bilgiler kaydedilir.

Gelir vergisi beyannamesi doldurma prosedürü, Rusya Federal Vergi Dairesi'nin ММВ-7-3/572@ Sipariş No'sunda açıklanmaktadır. Açıklayıcı ve tablo şeklinde çok sayıda bilgi içerir. Bu belgede nasıl kaybolmamanız gerektiğini size göstereceğiz ve onun gereklerine uygun bir beyanname hazırlayacağız.

2019 yılında 2018 karı için rapor veriyoruz (bir örnek kullanarak ММВ-7-3/572@ numaralı siparişteki kurallara nasıl uyulacağı)

Gelir vergisi beyannamesi doldurma örneğine bakalım.

Stroymarket LLC Ekim 2018'de faaliyete geçti. Şirket 2019 yılından bu yana basitleştirilmiş vergi sistemine geçiyor ancak 2018 yılında çalışılan aylar için vergi dairelerine gelir vergisi beyannamesi verilmesi gerekiyor.

Şirketin deneyimli bir baş muhasebeci için yeterli parası yoktu, bu nedenle 2018 vergi raporlamasının sıradan bir muhasebeci tarafından doldurulması gerekiyordu. Vergi beyannamelerini doldurmanın temel prensiplerini biliyordu ancak hiçbir zaman kar beyanı sunmamıştı.

Başlangıç olarak, acemi muhasebeci güncel beyan formunu yayınımızdan indirdi. "Yıllık gelir vergisi beyannamesinin doldurulması".

Bildirgenin içeriğini inceledikten sonra kafası karışmıştı: bölümler, alt bölümler, sayfalar, satırlar, kodlar, uygulamalar... Bununla nasıl başa çıkılır?

İstisnasız tüm bildirim formlarının doldurulmasına gerek yoktur. Açıklık sağlamak için beyanın tüm cildini 2 bölüme ayıracağız:

- gönderim için gerekli bölümler, alt bölümler ve sayfalar (blok 1);

- beyanın geri kalan unsurları (blok 2).

Açıklık sağlamak için her iki bloğu da şematik biçimde sunduk:

Her durumda, raporlama yılı içinde gelir vergisinin hesaplanmasına dahil olan herhangi bir gelir veya gideriniz olmasa bile, beyanın 1. bloğunu doldurmadan yapamazsınız.

Vergi geliri ve gideri yoksa hangi gelir vergisi beyannamesinin doldurulması gerektiğini materyalden öğrenin “Sıfır gelir vergisi beyannamesi: nasıl doğru şekilde doldurulur?” .

Ancak 2. bloktaki sayfaların, bölümlerin, alt bölümlerin ve eklerin, içlerinde belirtilen işlemler veya faaliyetler sizin için geçerli değilse doldurulmasına gerek yoktur:

Örneğin devamı

Stroymarket LLC'nin muhasebecisi her iki bloğu da analiz etti ve 2. bloktaki beyanın bileşenlerini doldurmasına gerek olmadığını keşfetti.

Dolayısıyla Stroymarket LLC için izin verilen minimum beyan hacmi blok 1 ile sınırlıdır. Dikkatini buna odakladı.

Söz konusu örnek için (blok 2'nin doldurulması gerekli olmadığında), gelir vergisi için vergi beyannamesinin doldurulması için aşağıdaki şemanın kullanılması en uygunudur:

Böylece beyanın izin verilen minimum hacmi yalnızca 4 adımda (mantıklı ve karışıklık olmadan) tamamlanacaktır.

Bu yayında geçmiş borçların silinmesine ilişkin adım adım talimatlar bulacaksınız.

Neden başlık sayfasından sonra hemen eklere gittiğinizi sorabilirsiniz. Bu şekilde sayfa 02'de yansıtılan vergi hesaplamasına tutarlı bir şekilde yaklaşabilirsiniz. — Bu sayfadaki veriler olmadan bölüm 1'in 1.1 alt bölümünü doldurmak mümkün değildir.

Aşağıdaki bölümlerde şemada belirtilen beyanname formlarını doldurma özelliklerini öğreneceksiniz.

Neden yalnızca vergi dönemi koduna odaklanıyoruz? Gerçek şu ki, bu beyan için geçerli kodların genişletilmiş bir listesi bulunmaktadır (yıllık beyan için bunlardan 5 adet bulunmaktadır).

Yıl beyanına genellikle “34” kodu giriliyorsa (örneğin, gelir vergisi beyannamesinde emlak vergisi beyannamesi doldurma kurallarına, Birleşik Tarım Vergisi vb.'ye bakınız, "34" e ek olarak başka kodlar da kullanılır.

Gerekli kodun seçimi yalnızca beyannamenin sunulduğu döneme değil, aynı zamanda diğer faktörlere (konsolide vergi mükellefleri grubuna ait) ve raporlama sıklığına da bağlıdır:

Ve bu beyanname için bir vergi dönemi kodu daha mevcut — "50". Şirketin tasfiyesi veya yeniden düzenlenmesi nedeniyle son vergi dönemine ilişkin raporlama yapıyorsanız uygulayın.

Aksi takdirde, başlık sayfasının doldurulması, sabit bir şirket kayıt verileri kümesi içerdiğinden ve çoğu beyan için aynı kurallara göre doldurulduğundan herhangi bir zorluğa neden olmamalıdır.

Sayfa 02'deki Ek No. 1 tamamen verginin hesaplanmasında yer alan gelire ayrılmıştır. Doldurmak için veri toplamanız gerekecek:

- satış geliri hakkında;

- faaliyet dışı gelir.

Bu makale size faaliyet dışı gelir için neyin geçerli olduğunu anlatacaktır.

Yalnızca şirketinizdeki raporlama yılı için göstergelerin sıfır olmadığı satırları doldurun (aşağıdaki şemaya bakın):

Örneğin devamı

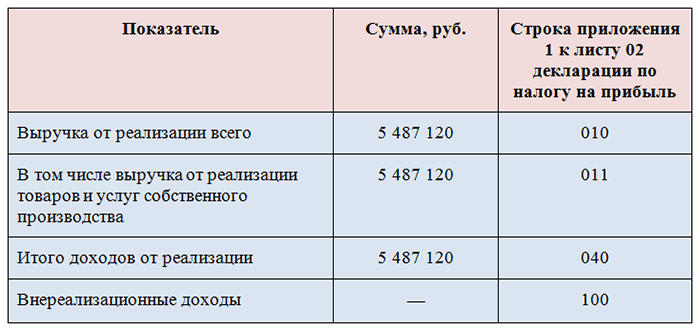

Sayfa 02 muhasebeci LLC'ye Ek No. 1"Stroymarket", şirketin kendi mal ve hizmetlerinin satışından elde edilen gelire ek olarak başka türde geliri ve faaliyet dışı geliri olmadığı esasına göre doldurulmuştur (aşağıdaki tabloya bakınız):

Böylece, sayfa 02'nin Ek 1'inde (ve ayrıca beyanın diğer sayfalarında):

- belirtilen satırlara sayısal değerler girilir;

- Veri bulunmayan satırların üzeri çizilir.

Gelir vergisi beyannamesi doldurma örneğini - 2019 (2018 sonuçlarına göre) bağlantıda bulabilirsiniz.

- üretim ve satışla ilgili maliyetler;

- faaliyet dışı giderler;

- zararlar faaliyet dışı giderlere eşittir.

Bu başvuruyu doldururken lütfen aşağıdaki yönergelere uyun:

- Muhasebe politikalarınıza göre doğrudan ve dolaylı giderler hakkında bilgi oluşturun.

Doğrudan ve dolaylı giderlere ilişkin vergi muhasebesinin incelikleri hakkında bilgi edinin.

Örneğin devamı

Sayfa 02 muhasebeci LLC'ye Ek No. 2Muhasebe politikası hükümleri dikkate alınarak şirketin katlandığı maliyetlere ilişkin muhasebe verilerine dayanarak doldurulan “Stroymarket”:

- 041 satırına sigorta primlerine ilişkin bilgileri eklemeyi (dahil) unutmayın.

- Gider tutarını yalnızca Rusya Federasyonu Vergi Kanunu'nun gerekliliklerini değil aynı zamanda yetkililerin açıklamalarını da dikkate alarak oluşturun. Örneğin:

|

Tüketim |

Açıklamalar |

|

Endüstriyel işletmelerin (hizmet endüstrileri ve çiftlikler) naftalinli nesnelerinin bakım maliyetleri, bu nesnelerin kullanımıyla ilgili faaliyetlere ilişkin gelir vergisi hesaplanırken dikkate alınabilir. |

Rusya Maliye Bakanlığı'nın 11 Aralık 2017 tarih ve 03-03-06/1/82258 sayılı yazısı |

|

Elektronik uçak biletlerine ilişkin harcamalar, yalnızca belgelenmesi gereken fiili ulaşıma dayalı olarak muhasebeleştirilebilir. Harcamaları onaylamak için hangi belgeleri öğrenin. |

Rusya Maliye Bakanlığı'nın 18 Aralık 2017 tarih ve 03-03-RZ/84409 sayılı yazısı |

|

Yeni Yıl kurumsal partisi düzenlemenin masrafları vergi giderlerine dahil edilmeyecektir. |

Maliye Bakanlığı'nın 11 Eylül 2006 tarih ve 03-03-04/2/206 sayılı yazısı |

|

Çalışanlara ödenen anaokulu ücretlerinin tazminatı, gelir vergisi hesaplanırken dikkate alınamaz. |

Maliye Bakanlığı'nın 22 Eylül 2017 tarih ve 03-03-06/1/61518 sayılı yazısı. |

|

Yangın kayıplarını faaliyet dışı giderler olarak yazmak için bir paket belge toplamanız gerekecektir. Hangi belgelere ihtiyaç var? listelenmiş . |

Maliye Bakanlığı'nın 17 Ekim 2017 tarih ve 03-07-11/67464 sayılı yazısı |

Vergi giderleriyle ilgili daha faydalı bilgilere “Gelir Vergisi Giderleri - Liste” bölümümüzden ulaşabilirsiniz.

Gelir vergisi beyannamesinin 02. sayfası verginin kendisinin hesaplanmasına yöneliktir. Gerektirir:

- geliri yansıtır (satır 010 ve 020) — bilgiler Ek No. 1'den Sayfa 02'ye alınmıştır;

- gider tutarlarını girin (sayfa 030 ve 040) — veriler Ek No. 2'den sayfa 02'ye aktarılmıştır;

- kayıp miktarını kaydedin (sayfa 050) — kayıp miktarına ilişkin bilgiler Ek No. 3'ten Sayfa 02'ye aktarılmıştır;

- 100. sayfadaki hesaplamaların sonucunu yansıtarak vergi matrahını (kar veya zarar) hesaplayın.

Zararın 100. sayfada yansıtılması durumunda mükellef nelere hazırlık yapmalıdır?''Zararın gelir vergisi beyannamesine yansıtılmasının sonuçları nelerdir?'' başlıklı yazımızda sizlere anlatacağız. .

Örneğin devamı

LLC uzmanlarıŞirketin tüm gelir ve giderlerini (tamlık, geçerlilik ve belgesel kanıt açısından) analiz eden "Stroymarket" doldurduist 02 gelir vergisi beyannamesi aşağıdaki verileri içerir:

Bu vergi OOO“Stroymarket”, ödenen avanslarla düşürülmesi mümkün olmayacağı için bütçeye ödeme yapmakla yükümlüdür (örneğe göre şirket 2018 yılının son çeyreğinde çalışmalarına başlamış ve avans ödememiştir).

Gelir vergisi beyannamesinin 1. bölümünün 1.1. alt bölümünü doldurmak için 3 tür bilgiye ihtiyacınız olacaktır:

- OKTMO kodu (sayfa 010).

- Federal bütçeye ve Rusya Federasyonu'nun kurucu bir kuruluşunun bütçesine vergi ödenmesi için KBK.

Onlar hakkında daha fazla bilgi edinin Burada .

- Bütçeler arasında dağıtılan gelir vergisi miktarı.

Her bütçeye hangi oranlarda gelir vergisi ödendiğini öğrenin.

Sonuçlar

Materyalimizde tartışılan 2019 (2018 sonuçlarına göre) için gelir vergisi beyannamesi doldurma örneği, bu vergi raporunun birçok bölümü, alt bölümü, sayfası ve ekinde gezinmenize yardımcı olacaktır.

Her şirket, geçen yıl ne tür gelir ve giderlerin olduğuna, şirketin hangi faaliyetlerde bulunduğuna, şubelerinin olup olmadığına vb. bağlı olarak bu beyanname öğelerinden kendi setini oluşturur.

Beyannameye yansıtılan dikkatlice doğrulanan bilgiler (mevzuattaki değişiklikler ve yetkililerin açıklamaları dikkate alınarak), şirketin vergi yükümlülüklerini doğru bir şekilde hesaplamasına ve gelir vergisi bütçesini tam olarak ödemesine yardımcı olacaktır.