หากสินทรัพย์ถาวรถูกยกเลิกการลงทะเบียนเนื่องจากการชำระบัญชี องค์กรอาจต้องเสียค่าใช้จ่ายอื่นนอกเหนือจากการตัดมูลค่าคงเหลือออกแล้ว อาจประกอบด้วยเงินเดือนของคนงานที่รื้อถอนโรงงานที่เลิกกิจการ การหักค่าประกันภาคบังคับจากเงินเดือนนี้ ค่าบริการจากองค์กรบุคคลที่สามหากพวกเขาเกี่ยวข้องกับการรื้อถอน และค่าใช้จ่ายอื่นๆ

ลองดูตัวอย่างเฉพาะของวิธีการกรอกส่วนที่ 1 ของส่วนที่ 1 ของการคืนภาษีเงินได้ (การคำนวณ) (ต่อไปนี้จะเรียกว่าการคืน) ในกรณีที่มีการชำระบัญชีสินทรัพย์ถาวร

เพื่อให้ง่ายต่อการกรอกคำประกาศจึงมีการจัดเตรียมข้อมูลไว้ในนั้น ไม่รวมธุรกรรมอื่นๆแต่เท่านั้น ต่อเดือนซึ่งมีการตัดจำหน่าย (เช่น โดยไม่มียอดรวมสะสม).

สถานการณ์

ในเดือนตุลาคม 2018 ฝ่ายบริหารขององค์กรตัดสินใจเลิกกิจการ อุปกรณ์ การใช้งานเพิ่มเติมในกิจกรรมทางธุรกิจไม่มีประสิทธิผลอีกต่อไป (ได้ซื้ออุปกรณ์ที่มีประสิทธิภาพมากขึ้นเพื่อทดแทน) ทรัพย์สินที่ถูกตัดออกจะถือเป็นส่วนหนึ่งของสินทรัพย์ถาวรและอยู่ในกลุ่ม "เครื่องจักรและอุปกรณ์" ค่าเสื่อมราคาอุปกรณ์เกิดขึ้นตั้งแต่เดือนกันยายน 2559 อายุการใช้งานกำหนดไว้ที่ 5 ปี ต้นทุนเริ่มต้นของสินทรัพย์ถาวรคือ 7,000 รูเบิล ค่าทดแทนคือ 10,213 รูเบิลค่าเสื่อมราคาสะสมคือ 4,426 รูเบิล กองทุนเพิ่มเติมที่เกิดขึ้นจากการตีราคาอุปกรณ์ใหม่คือ 2,816 รูเบิล

ในเดือนกันยายน 2559 เมื่อเก็บภาษีกำไรองค์กรคำนึงถึงการหักเงินลงทุนจำนวน 1,400 รูเบิลเป็นค่าใช้จ่าย (20% ของต้นทุนเริ่มต้นของอุปกรณ์) เมื่อทำการรื้อสินทรัพย์ถาวร ชิ้นส่วนอะไหล่และส่วนประกอบที่เหมาะสมมูลค่า 170 รูเบิล และเศษโลหะมูลค่า 30 รูเบิลจะถูกแปลงเป็นทุน ค่าใช้จ่ายในการชำระบัญชีและการรื้อถอนมีจำนวน 150 รูเบิล (ตัวบ่งชี้ต้นทุนทั้งหมดมีเงื่อนไข)

องค์กรใช้ระบบภาษีทั่วไปไม่มีสิทธิประโยชน์และคำนวณภาษีเงินได้ในอัตรา 18%

ภาพสะท้อนในการบัญชี

ในการบัญชีในเดือนตุลาคม 2018 จำนวนเงินต่อไปนี้แสดงในบัญชีทุนและผลลัพธ์ทางการเงิน<*> :

| เนื้อหาของการดำเนินงาน | การหมุนเวียนบัญชี | ||

| โดยเดบิต | โดยการกู้ยืม | จำนวนถู | |

| การหมุนเวียนในบัญชีทุน | |||

| จำนวนกองทุนเพิ่มเติมที่เกิดขึ้นอันเป็นผลมาจากการตีราคาอุปกรณ์ที่ดำเนินการก่อนหน้านี้จะถูกตัดออกเป็นกำไรสะสม | 83 | 84 | 2816 |

| มูลค่าการซื้อขายในบัญชี 91 “ รายได้และค่าใช้จ่ายอื่น” | |||

| มูลค่าคงเหลือของอุปกรณ์และค่าใช้จ่ายในการรื้อจะถูกตัดออก<*>

(10213 — 4426 + 150) |

91-4 | 01, 60, 69, 70 ฯลฯ | 5937 |

| รวมถึงเศษโลหะ ชิ้นส่วนอะไหล่ที่เหมาะสม และส่วนประกอบที่ได้รับระหว่างการถอดประกอบอุปกรณ์ | 10-5, 10-6 | 91-1 | 200 |

| ———————————

<*> เมื่อตัดอุปกรณ์ออก ไม่จำเป็นต้องคำนวณ VAT เนื่องจากธุรกรรมสำหรับการจำหน่ายสินทรัพย์ถาวรอื่นไม่ต้องเสียภาษีมูลค่าเพิ่ม ไม่จำเป็นต้องคืนการหักภาษีมูลค่าเพิ่ม <*> . |

|||

เมื่อเก็บภาษีกำไรค่าใช้จ่ายที่เกิดขึ้นระหว่างการรื้อถอนการชำระบัญชีทรัพย์สินตลอดจนมูลค่าคงเหลือของสินทรัพย์ถาวรรวมอยู่ใน ค่าใช้จ่ายที่ไม่ได้ดำเนินการ. ค่าใช้จ่ายเหล่านี้จะถูกนำมาพิจารณาเพื่อการเก็บภาษีในวันที่สะท้อนในการบัญชี<*> .

ในสถานการณ์ที่พิจารณาเมื่อตัดอุปกรณ์ออกไม่เพียง แต่ค่าใช้จ่ายเกิดขึ้น แต่ยังรวมถึงรายได้ด้วย: ในจำนวนต้นทุนของอะไหล่และส่วนประกอบที่แปลงเป็นทุนที่เหมาะสมสำหรับการใช้งานต่อไปและเศษโลหะ ต้นทุนของวัสดุที่ได้รับระหว่างการรื้อทรัพย์สินจะถูกนำมาพิจารณาเมื่อเก็บภาษีกำไร รายได้ที่ไม่ได้มาจากการดำเนินงานเป็นรายได้อื่นของผู้ชำระเงินในการดำเนินกิจกรรมซึ่งไม่เกี่ยวข้องโดยตรงกับการผลิตและการขาย รายได้ดังกล่าวจะแสดงไม่ช้ากว่าวันที่ได้รับ<*>. ในกรณีนี้ เมื่อลงทะเบียนชิ้นส่วนอะไหล่ ส่วนประกอบ และเศษโลหะ

บันทึก!

รายการของสินทรัพย์ถาวรที่ใช้การลดการลงทุนจะถูกตัดออกโดยองค์กรที่เกี่ยวข้องกับการชำระบัญชี และไม่เกี่ยวข้องกับการจำหน่ายหรือสัญญาเช่า ในกรณีเช่นนี้แม้จะยังไม่พ้นระยะเวลาสามปีนับแต่ยื่นคำขอหักเงินลงทุน ให้คืนการหักเงินลงทุนเป็นส่วนหนึ่งของรายได้ที่ไม่ได้ดำเนินการ ไม่จำเป็น

<*>

.

กองทุนเพิ่มเติมตามผลการตีราคารายการสินทรัพย์ถาวรซึ่งตัดออกจากกำไรสะสม (ขาดทุนที่ยังไม่ได้เปิดเผย) จะไม่รวมอยู่ในการคำนวณภาษีเงินได้และในการประกาศ ไม่สะท้อน

.

คำอธิบายสำหรับการกรอกคำประกาศ

การคืนภาษี (การคำนวณ) สำหรับภาษีเงินได้นั้นกรอกตามแบบฟอร์มที่กำหนดและในลักษณะตามคำสั่งหมายเลข 42

ตัวชี้วัดจะสะท้อนให้เห็นอยู่ในนั้น ในรูเบิลแม่นยำถึงทศนิยมสองตำแหน่ง<*> .

อุปกรณ์ดังกล่าวถูกตัดจำหน่ายในเดือนตุลาคม 2561 ดังนั้นผลการดำเนินธุรกิจจึงสะท้อนอยู่ในคำประกาศ สำหรับไตรมาสที่ 4 ปี 2561ยื่นภายในวันที่ 20 มีนาคม 2562<*>. เมื่อกรอกส่วนที่ 1 ของการประกาศ ในเซลล์ที่มีไว้สำหรับเข้าสู่รอบระยะเวลาการรายงาน (ภาษี) ให้ระบุหมายเลขของเดือนสุดท้ายของไตรมาสที่รายงาน (ในกรณีนี้คือ 12) และไม่ใช่หมายเลขไตรมาส

เนื่องจากองค์กรคำนวณภาษีเงินได้ในอัตรา 18% ในสถานการณ์นี้ตัวบ่งชี้ตัวเลขของบรรทัดการประกาศจะถูกกรอกในคอลัมน์ 3 และ 5<*> .

ในส่วนที่ 1 ของส่วนที่ 1 ของปฏิญญา:

— ออนไลน์ 4.1สะท้อนให้เห็น รายได้ที่ไม่ได้มาจากการดำเนินงาน. ในสถานการณ์นี้ควรระบุจำนวนเงิน 200 ถู. (30 + 170) (มูลค่าหมุนเวียนสินเชื่อของบัญชีย่อย 91-1)

— ตามบรรทัดที่ 4.2สะท้อนให้เห็น ค่าใช้จ่ายที่ไม่ได้ดำเนินการ. จำนวนเงินถูกป้อนที่นั่น 5937 ถู. (มูลค่าการซื้อขายในเดบิตของบัญชีย่อย 91-4)

สมดุลรายได้ที่ไม่ได้ดำเนินการและค่าใช้จ่ายจากการตัดจำหน่ายอุปกรณ์จะแสดงออกมา บรรทัดที่ 4. ตัวบ่งชี้สำหรับบรรทัดนี้สามารถเป็นบวก (หากหน้า 4.1 > หน้า 4.2) หรือลบ (หากหน้า 4.2 > หน้า 4.1) ในสถานการณ์ของเรา บรรทัดที่ 4 ระบุจำนวนเงิน "ลบ" 5,737ถู. (200 - 5937) ถู

ดังนั้นโดยไม่คำนึงถึงการดำเนินงานอื่น ๆ ขององค์กรในกรณีที่อยู่ระหว่างการพิจารณาอันเป็นผลมาจากการตัดจำหน่ายอุปกรณ์ แผลในอัตราของ 5 737 ถู. มันสะท้อนอยู่ใน บรรทัดที่ 9มีเครื่องหมายลบ

หากมีกำไรจากการตัดจำหน่ายวัตถุก็ควรจะสะท้อนให้เห็น บรรทัดที่ 8.

ใน บรรทัดที่ 10ระบุไว้ ฐานภาษี(ผลรวมของบรรทัดที่ 8 และ 9) ควรกรอกบรรทัด 10 โดยเริ่มจากคอลัมน์ 3 หากคอลัมน์นี้มีตัวบ่งชี้ที่มีค่าลบ คอลัมน์ 5 ของบรรทัด 10 รวมถึงบรรทัด 11 - 18 ของส่วนที่ 1 จะไม่ถูกกรอก<*> .

ในสถานการณ์ที่กำลังพิจารณาใน คอลัมน์ 3 บรรทัด 10ป้อนจำนวนลบจากบรรทัดที่ 9 (“ลบ” 5737), เพราะฉะนั้น, ไม่ได้กรอกคอลัมน์ 5 บรรทัด 10 บรรทัด 11 - 18.

ดังนั้นจึงไม่มีกำไรทางภาษีสำหรับธุรกรรมที่พิจารณา จึงไม่ได้คำนวณภาษีเงินได้

บันทึก!

โดยทั่วไปในส่วนที่ 1 ของส่วนที่ 1 ของการประกาศสำหรับไตรมาสที่สี่ บรรทัดที่ 23 จะถูกกรอกในคอลัมน์ 3 จำนวนภาษีเงินได้ที่ชำระล่วงหน้าจะแสดงอยู่ที่นี่ เป็นผลมาจากการสรุปตัวบ่งชี้จากส่วนที่ II "การคำนวณ 2/3 ของจำนวนภาษีเงินได้สำหรับไตรมาสที่สามของรอบระยะเวลาภาษีปัจจุบัน" และบรรทัด "ไตรมาสที่สี่ในจำนวน 2/3 ของจำนวนเงิน ของภาษีเงินได้คำนวณตามจำนวนภาษีเงินได้สำหรับไตรมาสที่ 3 » ส่วนที่ 3<*>

.

ภาษีเงินได้สำหรับไตรมาสที่สี่ของปี 2561 ชำระตามลำดับต่อไปนี้<*> :

– ชำระเงินล่วงหน้าไม่เกินวันที่ 12/22/2561 (ทำงานวันเสาร์ โดยเลื่อนวันทำงานจากวันจันทร์ที่ 12/24/2561)<*> ;

– ชำระภาษีเพิ่มเติมตามผลประกอบการปี 2561 ไม่เกินวันที่ 22 มีนาคม 2562

เมื่อกรอกคำประกาศท้ายส่วนที่ 1 ของส่วนที่ 1 ในคอลัมน์ “ ภายในกำหนดเวลาการชำระเงิน» ควรระบุเป็น 03/22/2019

ภาษีเงินได้เป็นหนึ่งในค่าธรรมเนียมที่สำคัญที่สุดซึ่งเติมเต็มงบประมาณของรัสเซีย ทุกปี นิติบุคคลจะจ่ายเปอร์เซ็นต์ของกำไรให้กับคลังโดยใช้ระบบภาษีทั่วไป โดยไม่ลืมชำระเงินล่วงหน้าทุกเดือนหรือทุกไตรมาส ผู้ชำระเงินรายงานต่อรัฐในรูปแบบการคืนภาษีสำหรับภาษีเงินได้ มาดูความซับซ้อนของการกรอกสำหรับไตรมาสที่ 2 ปี 2019 กัน

การคืนภาษีเงินได้ใช้กับใครบ้าง?

ตามมาตรา 246 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย ผู้เสียภาษีจะส่งคำประกาศ:

- นิติบุคคลของรัสเซีย

- บริษัท ต่างประเทศที่ดำเนินงานในสหพันธรัฐรัสเซียผ่านสำนักงานตัวแทนถาวร

- บริษัทต่างชาติที่ได้รับรายได้จากแหล่งในสหพันธรัฐรัสเซีย

รอบระยะเวลาการรายงานภาษีเงินได้

การรายงานจะถูกส่งเป็นรายไตรมาส (หรือรายเดือน) และสิ้นปี ระยะเวลาการรายงาน:

- ไตรมาสที่ 1;

- ครึ่งปี;

- 9 เดือน;

กำไรถือเป็นยอดรวมตั้งแต่ต้นปี

กำหนดเวลาในการยื่นคำประกาศในปี 2562

ผู้เสียภาษีเงินได้แบ่งออกเป็นสองประเภท:

- ผู้ที่จ่ายเงินทดรองจ่ายเป็นรายไตรมาส

- ผู้ที่จ่ายเงินล่วงหน้าทุกเดือน

บริษัท ที่มีรายได้ในช่วง 4 ไตรมาสก่อนหน้าไม่เกิน 15 ล้านรูเบิล (ขีดจำกัดเพิ่มขึ้นในปี 2559 จาก 10 ล้านรูเบิล) มีสิทธิ์ส่งคำประกาศทุกไตรมาส บริษัทอื่นๆ จ่ายเงินล่วงหน้าเดือนละครั้งจากกำไรจริง ดังนั้นพวกเขาจึงกรอกรายงานทุกเดือน

ขอนำเสนอกำหนดเวลาในการยื่นแบบแสดงรายการภาษีเงินได้ปี 2562 ในรูปแบบตาราง

การรายงานรายไตรมาส

รายงานประจำเดือน

คำแนะนำในการกรอกแบบแสดงรายการภาษีเงินได้ปี 2562

แบบฟอร์มการคืนภาษีเงินได้ปัจจุบันล่าสุดได้รับการอนุมัติโดยคำสั่งของ Federal Tax Service ของรัสเซีย ลงวันที่ 19 ตุลาคม 2016 N ММВ-7-3/572@ มีการเปลี่ยนแปลงที่สำคัญเมื่อเทียบกับการประกาศรูปแบบก่อนหน้า ขั้นตอนการกรอกแบบแสดงรายการภาษีเงินได้ปี 2562 อยู่ในภาคผนวกของคำสั่ง

การคืนภาษีเงินได้ปัจจุบัน (คำแนะนำในการกรอกสำหรับไตรมาสที่ 2 ปี 2019 สะท้อนถึงข้อกำหนดเหล่านี้) ประกอบด้วย:

- หน้าชื่อเรื่อง (แผ่น 01);

- ส่วนย่อย 1.1 ของส่วนที่ 1;

- แผ่นที่ 02;

- ภาคผนวกหมายเลข 1 และหมายเลข 2 ถึงแผ่น 02

นี่เป็นส่วนที่จำเป็น

แอปพลิเคชันและเพจที่เหลือจะเสร็จสมบูรณ์หากตรงตามเงื่อนไขต่อไปนี้:

- ส่วนย่อย 1.2 และ 1.3 ของส่วนที่ 1;

- ภาคผนวกหมายเลข 3, หมายเลข 4, หมายเลข 5 ถึงแผ่น 02;

- แผ่นที่ 03, 04, 05, 06, 07, 08, 09;

- ภาคผนวกหมายเลข 1 และหมายเลข 2 ของคำประกาศ

ความแตกต่างที่สำคัญของการกรอกคำประกาศ

- หน้าชื่อเรื่องมีข้อมูลเกี่ยวกับองค์กร ผู้สืบทอดของบริษัทที่จัดโครงสร้างใหม่จะระบุหมายเลขประจำตัวผู้เสียภาษี (TIN) และ KPP ที่ได้รับมอบหมายก่อนการปรับโครงสร้างองค์กร รหัสของแบบฟอร์มการปรับโครงสร้างองค์กรและรหัสการชำระบัญชีระบุไว้ในภาคผนวกหมายเลข 1 ของขั้นตอนการกรอกคำประกาศ

- เอกสารเพิ่มเติม 2 แผ่น - 08 และ 09 เอกสาร 08 กรอกโดยองค์กรที่ได้ปรับ (ลด) ภาษีเงินได้เนื่องจากการใช้ราคาที่ต่ำกว่าตลาดในการทำธุรกรรมกับคู่สัญญาที่ขึ้นอยู่กับ ก่อนหน้านี้ข้อมูลนี้ถูกวางไว้ในภาคผนวก 1 ถึง l 02.

- เอกสาร 09 และภาคผนวก 1 มีวัตถุประสงค์เพื่อกรอกโดยผู้มีอำนาจควบคุมเมื่อทำการบัญชีรายได้ของบริษัทต่างประเทศที่ถูกควบคุม

- เอกสาร 02 มีช่องสำหรับรหัสผู้เสียภาษี รวมถึงรหัสผู้เสียภาษีใหม่ "6" ซึ่งระบุโดยผู้อยู่อาศัยในดินแดนที่มีการพัฒนาเศรษฐกิจและสังคมอย่างรวดเร็ว นอกจากนี้ยังมีรายการค่าธรรมเนียมการค้าซึ่งจะช่วยลดการชำระเงิน และช่องที่ผู้เข้าร่วมในโครงการลงทุนระดับภูมิภาคกรอกไว้

- แผ่นที่ 03 แสดงอัตราการจ่ายเงินปันผลปัจจุบันที่ 13% ในส่วน "B" ตอนนี้ป้อนรหัสต่อไปนี้ในช่องสำหรับประเภทรายได้:

- “1” - หากรายได้ถูกเก็บภาษีตามอัตราที่ระบุไว้ในย่อหน้า 1 ข้อ 4 ข้อ 284 รหัสภาษีของสหพันธรัฐรัสเซีย;

- “2” - หากรายได้ถูกเก็บภาษีตามอัตราที่ระบุไว้ในย่อหน้า 2 ข้อ 4 ข้อ 284 รหัสภาษีของสหพันธรัฐรัสเซีย

- แผ่นงานมีบรรทัดที่ 241 และ 242 เพื่อสะท้อนการหักสำหรับการก่อตัวของทรัพย์สินสำหรับกิจกรรมตามกฎหมายและสำรองประกันภัย ไม่มีบรรทัดที่สะท้อนถึงการสูญเสีย - ปัจจุบันหรือยกยอดไปในอนาคต

- เพื่อสะท้อนถึงรายได้ที่ไม่ได้ดำเนินการหลังจากการปรับฐานภาษีด้วยตนเองสำหรับธุรกรรมที่ได้รับการควบคุม มีการจัดเตรียมเอกสาร 08 แยกต่างหาก

- ในภาคผนวก 2 ของแผ่นงานเดียวกันจะมีช่องสำหรับระบุรหัสผู้เสียภาษี

การประกาศกำไร (2019): การเติมทีละขั้นตอน

ลองดูตัวอย่างวิธีกรอกแบบแสดงรายการภาษีเงินได้สำหรับไตรมาสที่ 2 ปี 2562 ทีละบรรทัด

หน้าชื่อเรื่อง

หน้าชื่อเรื่องเต็มไปด้วยข้อมูลเกี่ยวกับองค์กร:

- ป้อน TIN, KPP ชื่อให้เต็ม เซลล์ว่างจะเต็มไปด้วยเครื่องหมายขีดกลางเสมอ

- เลขที่แก้ไข. หากมีการส่งการประกาศเป็นครั้งแรก ให้ป้อน 0 เมื่อทำการเปลี่ยนแปลงข้อมูล การประกาศที่อัปเดตแต่ละรายการจะมีหมายเลข - 001, 002, 003 เป็นต้น

- รหัสงวดการรายงาน ขึ้นอยู่กับไตรมาสหรือเดือนที่ยื่นคำประกาศ เมื่อส่งรายงานประจำปี ผู้เสียภาษีที่ใช้ระบบการชำระเงินล่วงหน้าที่แตกต่างกันก็มีรหัสที่แตกต่างกันเช่นกัน

เมื่อชำระเงินรายไตรมาส:

เมื่อชำระเงินรายเดือน:

- รหัสหน่วยงานจัดเก็บภาษี การตรวจสอบแต่ละครั้งจะได้รับการกำหนดรหัส ระบุรหัสของ Federal Tax Service ที่คุณส่งรายงาน ใช้ตัวอย่างของผู้ตรวจระหว่างเขตของ Federal Tax Service ของรัสเซียหมายเลข 4 สำหรับเซนต์ปีเตอร์สเบิร์ก

- รหัส ณ สถานที่ลงทะเบียน

- รหัสประเภทของกิจกรรมทางเศรษฐกิจ ใช้ตัวอย่างของรหัส OKVED 52.24.1 - การขายปลีกผลิตภัณฑ์ขนมปังและเบเกอรี่

- ป้อนหมายเลขโทรศัพท์ ชื่อเต็มของผู้ชำระเงินหรือตัวแทน จำนวนแผ่นงาน และวันที่ส่งใบประกาศ

ส่วนที่ 1 หัวข้อย่อย 1.1

สำหรับตัวอย่างของเรา กรอกข้อมูลส่วนที่ 1 ทีละบรรทัด:

- 010 - รหัสเทศบาลที่บริษัทตั้งอยู่ คุณสามารถดูได้จากเอกสารอ้างอิงของเรา

- 030 และ 060 - ระบุ KBK สำหรับการโอนจำนวนเงินไปยังงบประมาณของรัฐบาลกลางและงบประมาณภูมิภาค สามารถดู KBK ได้

- 040 และ 070 - จำนวนเงินที่ต้องจ่ายเพิ่มเติมเมื่อสิ้นสุดรอบระยะเวลาการรายงาน (ภาษี) แบ่งตามงบประมาณ:

- ถึงงบประมาณของรัฐบาลกลาง - 60,000 รูเบิล (บรรทัด 040)

- ถึงงบประมาณภูมิภาค - 340,000 รูเบิล (บรรทัด 070)

ส่วนย่อย 1.2 ส่วนที่ 1

กรอกโดยผู้เสียภาษีเงินได้ที่จ่ายล่วงหน้าทุกเดือน สำหรับตัวอย่างของเรา เราไม่ได้ใช้มัน

หมวดย่อย 1.3 หมวด 1 เงินปันผล

กรอกโดยบริษัทเมื่อจ่ายภาษีเงินได้จากเงินปันผล

แผ่นที่ 02 - การคำนวณภาษี

เอกสาร 02 ที่สมบูรณ์ของการประกาศจะแสดงจากจำนวนรายได้และค่าใช้จ่ายที่คำนวณฐานภาษี

ป้อนทีละบรรทัด:

- 010 - รวมรายได้จากการขายทั้งหมด

- 020 - รายได้ที่ไม่ได้ดำเนินการ (รวม)

- 030 - ต้นทุนที่เกี่ยวข้องกับการขาย

- 040 - ค่าใช้จ่ายที่ไม่ได้ดำเนินการ

- 050 - ความสูญเสียที่ไม่นำมาพิจารณาเพื่อวัตถุประสงค์ทางภาษี (กรอกถ้ามี)

- 060 - จำนวนกำไร (คำนวณตามบรรทัด: 010 + 020 - 030 - 040) ในตัวอย่างของเรายอดรวมคือ 5,000,000 รูเบิล

- 070 - รายได้ที่ไม่รวมอยู่ในกำไร (ถ้ามี)

- 080-110 - กรอกขึ้นอยู่กับลักษณะเฉพาะของกิจกรรมการมีรายได้ปลอดภาษีผลประโยชน์หรือการสูญเสีย

- 120 - ฐานภาษี

- 140-170 - อัตราภาษี (ควรคำนวณในอัตรา 3% และ 17%)

- 180 — จำนวนภาษี (เราระบุจำนวนเงินสำหรับปี ไม่ใช่จำนวนเงินที่ต้องชำระเพิ่มเติม)

- 190 - จำนวนงบประมาณของรัฐบาลกลาง

- 200 คือจำนวนภาษีสำหรับงบประมาณท้องถิ่น

เพื่อความต่อเนื่องของชีต 02 คุณต้องป้อนการชำระเงินล่วงหน้าของงวดก่อนหน้า ในช่วงเวลานี้ จะต้องชำระเงินเพิ่มเติม:

- 60,000 รูเบิล - สำหรับงบประมาณของรัฐบาลกลาง (บรรทัด 270)

- 340,000 รูเบิล - ตามงบประมาณของวิชา (บรรทัด 271)

ภาคผนวก 1 ถึงแผ่นงาน 02

ในภาคผนวก 1 ถึงแผ่นงาน 02 ให้ระบุรายละเอียดรายได้ของคุณเป็นรายบรรทัด:

- 010 - รายได้ทั้งหมดสำหรับรอบระยะเวลารายงาน

จากนั้นในรายละเอียด:

- 011 - รายได้จากการขายสินค้าที่ผลิตเอง

- 012 - รายได้จากการขายสินค้าที่ซื้อ

บรรทัดที่เหลือจะถูกกรอกหากตรงตามเงื่อนไข

- 040 - ผลรวมของรายได้จากการขายทั้งหมด

- 100 - รายได้ที่ไม่ได้ดำเนินการ

ภาคผนวก 2 ถึงแผ่น 02

ภาคผนวก 2 ให้รายละเอียดเกี่ยวกับค่าใช้จ่าย

บรรทัด 010-030 กรอกโดยบริษัทที่ใช้วิธีการคงค้างเพื่อรับรู้รายได้และค่าใช้จ่ายเท่านั้น ด้วยวิธีเงินสด บรรทัดจะเว้นว่างไว้

- 010 - ค่าใช้จ่ายในการขายสินค้าที่ผลิตเอง

- 020 - ต้นทุนทางตรงที่เกี่ยวข้องกับการขายสินค้าขายส่งและขายปลีก

- 030 - ต้นทุนสินค้าที่ซื้อเพื่อขายต่อซึ่งเป็นส่วนหนึ่งของค่าใช้จ่าย

- 040 - ต้นทุนทางอ้อม (จำนวน) มีการระบุไว้โดยละเอียดในบรรทัดต่อไปนี้

สมมติว่าค่าใช้จ่ายทางอ้อมของ VESNA LLC ประกอบด้วยภาษีและการซื้อทรัพย์สินที่เสื่อมราคาเป็นเงินลงทุน:

- 041 - จำนวนภาษีและค่าธรรมเนียม

- 043 - ค่าใช้จ่ายในรูปแบบของการลงทุน 30% ของจำนวนเงิน

ช่องที่เหลือในกรณีของเรายังคงว่างเปล่า

- 080 - ค่าใช้จ่ายที่เกี่ยวข้องกับการขายสินทรัพย์ถาวร ได้แก่ มูลค่าคงเหลือ (เราถ่ายโอนข้อมูลจากบรรทัด 350 ของภาคผนวก 3 ไปยังแผ่นงาน 02)

- 130 - จำนวนค่าใช้จ่ายข้างต้น

ค่าเสื่อมราคาระบุไว้แยกต่างหาก:

- 131, 132 - จำนวนค่าเสื่อมราคาที่นำมาพิจารณาในรอบระยะเวลารายงาน

ช่องที่เหลือในภาคผนวก 2 ของการประกาศยังคงว่างเปล่าหากไม่มีเงื่อนไขในการกรอก

ภาคผนวก 3 ถึงแผ่นงาน 02

ภาคผนวก 3 จัดทำขึ้นเฉพาะในกรณีที่องค์กรในช่วงระยะเวลาการรายงาน:

- ขายทรัพย์สินที่เสื่อมราคา

- ขายลูกหนี้คงค้าง

- แบกรับต้นทุนในการรักษาการผลิต

- มีรายได้หรือรายจ่ายตามสัญญาบริหารจัดการกองทรัสต์

- ขายที่ดินที่ซื้อในช่วงระยะเวลาตั้งแต่ 01/01/2550 ถึง 12/31/2554

กรอกบรรทัด:

- 010 - จำนวนยูนิตที่ขายได้

- 030 - รายได้จากการขาย

- 040 — มูลค่าคงเหลือ;

- 050 - กำไรซึ่งคำนวณเป็นส่วนต่างระหว่างรายได้และมูลค่าคงเหลือ

ต่อจากภาคผนวก 3 บรรทัดต่อไปนี้:

- 340 — รายได้ทั้งหมด (เราคัดลอกตัวบ่งชี้ของบรรทัด 030 เนื่องจากช่องที่เหลือว่างเปล่า)

- 350 - ค่าใช้จ่าย (เราคัดลอกตัวบ่งชี้ของบรรทัด 040 เนื่องจากฟิลด์ที่เหลือว่างเปล่า)

คุณสมบัติของการกรอกคำประกาศที่อัปเดต

จำเป็นต้องมีการประกาศที่อัปเดตหากพบข้อผิดพลาดในการคำนวณและไม่สามารถคำนวณภาษีเงินได้ได้อย่างถูกต้องในครั้งแรก ประกาศที่แก้ไขเพิ่มเติมระบุจำนวนเงินโดยคำนึงถึงข้อผิดพลาดที่ตรวจพบ หากประเมินจำนวนภาษีต่ำไปในระหว่างการคำนวณครั้งแรก คุณจะต้องจ่ายส่วนต่างให้กับงบประมาณและโอนค่าปรับพร้อมกับส่ง "คำชี้แจง"

ดาวน์โหลด ตัวอย่างการขอคืนภาษีสำหรับภาษีเงินได้นิติบุคคล ปี 2562

แบบฟอร์มแจ้งกำไรในรูปแบบ pdf

ตัวอย่างการกรอกแบบแสดงรายการภาษีเงินได้สำหรับไตรมาสที่ 1 ปี 2562

ตัวอย่างการกรอกแบบแสดงรายการภาษีเงินได้ครึ่งปีแรก 2562 ทางออนไลน์

คุณสามารถกรอกประกาศในบริการออนไลน์บนเว็บไซต์ของผู้พัฒนาซอฟต์แวร์การบัญชี - My Business, Kontur, Nebo และอื่น ๆ บางเว็บไซต์อนุญาตให้คุณทำสิ่งนี้ได้อย่างอิสระ แต่โดยปกติแล้วบริการจะต้องเสียค่าธรรมเนียมเล็กน้อย (มากถึง 1,000 รูเบิล)

คลื่นของการเรียกร้องต่างๆจากเจ้าหน้าที่ภาษีเกี่ยวกับการยื่นเอกสารและความแตกต่างระหว่างบรรทัดการประกาศสำหรับไตรมาสที่สองของปี 2018 ยังไม่ลดลง การรายงานสำหรับไตรมาสที่สามของปี 2018 กำลังใกล้เข้ามาแล้ว การเปลี่ยนแปลงใดในกฎหมายภาษีจำเป็นต้องแก้ไข นำมาพิจารณาในการจัดทำรายงานประจำไตรมาสที่ 3 ปี 2561 ? ?

ต่อไปนี้เป็นภาพรวมโดยย่อของการเปลี่ยนแปลงกฎหมายภาษี รวมถึงแนวทางปฏิบัติด้านตุลาการที่ต้องนำมาพิจารณาเมื่อจัดทำรายงานสำหรับไตรมาสที่สามของปี 2018

การคืนภาษีมูลค่าเพิ่มสำหรับไตรมาสที่ 3 ปี 2561

เมื่อวันที่ 1 กรกฎาคม 2018 รายการวัตถุดิบที่ต้องเสียภาษีส่งออกเป็นศูนย์มีผลบังคับใช้ตามคำสั่งของรัฐบาลสหพันธรัฐรัสเซียลงวันที่ 18 เมษายน 2018 ฉบับที่ 466

เราขอเตือนคุณว่าขั้นตอนการหักจำนวนภาษีมูลค่าเพิ่ม "ที่ป้อน" ในธุรกรรมการส่งออกจะแตกต่างกันไปขึ้นอยู่กับประเภทของสินค้าที่ส่งออก

เมื่อส่งออกวัตถุดิบ "ป้อน" ภาษีมูลค่าเพิ่มสำหรับสินค้า (งานบริการ) สิทธิในทรัพย์สินที่ใช้ในการส่งออก ผู้ส่งออกมีสิทธิ์ที่จะยอมรับการหักเงินในวันสุดท้ายของไตรมาสซึ่งมีเอกสารยืนยันการสมัครครบถ้วน ของอัตราภาษีมูลค่าเพิ่มที่เป็นศูนย์จะถูกรวบรวม นั่นคือในกรณีนี้ ผู้ส่งออกจำเป็นต้องเก็บบันทึกภาษีมูลค่าเพิ่มแยกต่างหาก (จดหมายกระทรวงการคลังของสหพันธรัฐรัสเซีย ลงวันที่ 6 มีนาคม 2017 เลขที่ 03-07-08/12468)

บันทึก!

หากบริษัทไม่มีสินค้าส่งออกอยู่ในรายการ การหักภาษีมูลค่าเพิ่ม "ขาเข้า" จะได้รับการยอมรับในลักษณะทั่วไป (เช่น ไม่จำเป็นต้องยืนยันอัตราศูนย์)

ตั้งแต่วันที่ 1 กรกฎาคม 2018 เป็นต้นไป ผู้สร้างภาพยนตร์และแอนิเมชันรัสเซียจะได้รับสิทธิประโยชน์ VAT เมื่อโอนสิทธิ์ในการใช้ผลลัพธ์ของกิจกรรมทางปัญญาที่รวมอยู่ในภาพยนตร์ระดับชาติ (ข้อ 2 ของมาตรา 2 ของกฎหมายหมายเลข 95-FZ ของวันที่ 23 เมษายน 2561) นอกจากนี้ ตั้งแต่วันที่ 1 กรกฎาคม 2018 เป็นต้นไป จำเป็นต้องใช้รายการของรัฐบาลที่เกี่ยวข้องกับบริการที่ให้บริการโดยตรงที่สนามบินและน่านฟ้าของสหพันธรัฐรัสเซียในการบำรุงรักษาเครื่องบิน รวมถึงบริการเดินอากาศ ซึ่งได้รับการยกเว้นภาษีมูลค่าเพิ่มตามวรรค 22 วรรค 2 บทความ 149 ของรหัสภาษีของสหพันธรัฐรัสเซีย (มติของรัฐบาลสหพันธรัฐรัสเซียลงวันที่ 23 พฤษภาคม 2018 ฉบับที่ 588)

หากตัวเลขรายได้สำหรับภาษีมูลค่าเพิ่มและภาษีเงินได้มีความแตกต่างกัน บริษัทต้องเตรียมชี้แจงเหตุผล เป็นที่ชัดเจนว่าความแตกต่างดังกล่าวเกิดจากผลกระทบของกฎที่แตกต่างกันในการกำหนดฐานภาษีสำหรับภาษีมูลค่าเพิ่มและภาษีเงินได้ ตัวอย่างเช่นการรับสินค้าโดยเปล่าประโยชน์ (งานบริการ) การโอนสินค้าโดยเปล่าประโยชน์ (งานบริการ) การโอนสินค้า (งานบริการ) ตามความต้องการของตัวเองไม่นำมาพิจารณาในการคำนวณภาษีเงินได้ ฯลฯ

บันทึก!

ตอนนี้กลายเป็นเรื่องอันตรายที่จะเพิกเฉยต่อข้อเรียกร้องของหน่วยงานภาษีเกี่ยวกับความคลาดเคลื่อนในฐานภาษีเนื่องจากผู้พิพากษาอาวุโสไม่ได้พิจารณาว่าคำขอดังกล่าวขัดต่อกฎหมาย (คำตัดสินของศาลฎีกาแห่งสหพันธรัฐรัสเซียลงวันที่ 26 กรกฎาคม 2561 ไม่มี . 307-KG18-10196).

การคืนภาษีสำหรับภาษีเงินได้ 9 เดือนปี 2561

ในแง่ของภาษีเงินได้ ไม่มีการเปลี่ยนแปลงกฎหมายที่ส่งผลกระทบต่อการสร้างการรายงานราย 9 เดือน

บันทึก!

คุณลักษณะของการจัดทำรายงานภาษีเงินได้คือการสะท้อนในการคืนภาษีของการชำระล่วงหน้ารายเดือนสำหรับไตรมาสแรกของปี 2019 (สำหรับบริษัทที่ชำระเงินล่วงหน้ารายเดือนในระหว่างไตรมาส)

เงินจ่ายล่วงหน้าที่ต้องชำระในไตรมาสแรกของปี 2562 จะแสดงในบรรทัด 320-340 ของแผ่นงาน 02 ของการประกาศและตามกฎแล้วจะเท่ากันตามลำดับกับบรรทัด 290-310 ของแผ่น 02 ของการประกาศสำหรับ 9 เดือนปี 2018 ( ข้อยกเว้นคือสถานการณ์เมื่อมีการวางแผนการปรับโครงสร้างองค์กรของบริษัท การชำระบัญชีของแผนกแยก ฯลฯ )

ดังนั้นจึงไม่จำเป็นต้องกรอกส่วนย่อย 1.2 ของส่วนที่ 1 สองแผ่นของการประกาศสำหรับ 9 เดือนปี 2561 ก็เพียงพอแล้วที่จะกรอกส่วนย่อย 1.2 ของส่วนที่ 1 หนึ่งแผ่นโดยไม่ต้องระบุหมายเลขไตรมาส (ข้อ 4.3 1 ของภาคผนวกหมายเลข 2 ตามคำสั่งของ Federal Tax Service ของสหพันธรัฐรัสเซียลงวันที่ 19 ตุลาคม 2559 เลขที่ ММВ-7-3/572@)

การคืนภาษีสำหรับ UTII สำหรับไตรมาสที่ 3 ปี 2018

เมื่อส่งรายงานเกี่ยวกับ UTII บุคคลที่ "ถูกกล่าวหา" มีสิทธิ์ใช้แบบฟอร์มใหม่ ซึ่งเป็นแบบฟอร์มที่แนะนำโดยจดหมายของ Federal Tax Service ของสหพันธรัฐรัสเซีย ลงวันที่ 25 กรกฎาคม 2018 เลขที่ SD-4-3/ 14369 (อนุมัติโดยคำสั่งของ Federal Tax Service ของสหพันธรัฐรัสเซีย ลงวันที่ 26 มิถุนายน 2016 เลขที่ ММВ-7- 3/414@)

การแนะนำรูปแบบใหม่เกิดจากการหักค่าใช้จ่ายในการจัดซื้อและปรับปรุงเครื่องบันทึกเงินสดให้ทันสมัย (ข้อ 2.2 ของมาตรา 346.32 ของรหัสภาษีของสหพันธรัฐรัสเซียจดหมายของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ วันที่ 5 ธันวาคม 2560 เลขที่ 03-01-15/80843)

เราขอเตือนคุณว่าผู้ประกอบการแต่ละรายสามารถใช้ประโยชน์จากการหักเงินนี้ได้หากจำเป็นต้องซื้อเครื่องบันทึกเงินสดเพื่อดำเนินกิจกรรมที่ใช้ UTII จากนั้นจำนวนเงินเดียวที่คำนวณได้สามารถลดลงได้ด้วยต้นทุนที่เกี่ยวข้องกับการซื้อเครื่องบันทึกเงินสด (จดหมายของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 27 กรกฎาคม 2018 ฉบับที่ 03-11-11/53013)

รายงาน "ประกันภัย"

ปัญหามากมายสำหรับนักบัญชีเกิดจากแบบฟอร์มรายเดือน SZV-M ซึ่งส่งทุกเดือนก่อนวันที่ 15 ของเดือนถัดจากเดือนที่รายงาน

ในทางปฏิบัติ กองทุนจะปรับผู้ถือกรมธรรม์หากส่งแบบฟอร์ม SVZ-M เพิ่มเติมล่าช้า กองทุนจะปรับ 500 รูเบิลสำหรับพนักงานที่ "ถูกลืม" แต่ละคน

วันนี้ผู้ถือกรมธรรม์มีโอกาสที่จะท้าทายค่าปรับในศาล (การกำหนดกองทัพของสหพันธรัฐรัสเซียลงวันที่ 09/05/2018 ฉบับที่ 303-KG18-5702 มติของ AS ของเขตไซบีเรียตะวันตกลงวันที่ 05/18/2018 เลขที่ F04-2155/2018 เขตโวลก้า ลงวันที่ 29/01/2561 เลขที่ F06-28619/2017 (คำพิพากษาของศาลฎีกาแห่งสหพันธรัฐรัสเซีย ลงวันที่ 15 พฤษภาคม 2561 เลขที่ 306-KG18-4768 ปฏิเสธการโอนคดี ไปยังวิทยาลัยตุลาการเพื่อข้อพิพาททางเศรษฐกิจของศาลฎีกาเพื่อตรวจสอบ))

บันทึก!

ตั้งแต่วันที่ 1 ตุลาคม 2018 ถึงคำแนะนำสำหรับการบัญชีส่วนบุคคลได้รับการอนุมัติแล้ว ตามคำสั่งของกระทรวงแรงงานของสหพันธรัฐรัสเซียลงวันที่ 21 ธันวาคม 2559 ฉบับที่ 766n มีการเปลี่ยนแปลง (คำสั่งของกระทรวงแรงงานของสหพันธรัฐรัสเซียลงวันที่ 14 มิถุนายน 2561 ฉบับที่ 385) เมื่อส่ง SZV-M สำหรับเดือนกันยายน 2561 การเพิ่มแบบฟอร์มที่เกี่ยวข้องกับพนักงานที่ "ถูกลืม" จะเต็มไปด้วยค่าปรับ

เมื่อส่งรายงานการประกันภัยไปยัง SZV-M และ ERSV จำเป็นต้องตรวจสอบจำนวนผู้ประกันตนที่แสดงในรายงานเหล่านี้

เจ้าหน้าที่ภาษีจะตรวจสอบจำนวนผู้ประกันตนที่แสดงในบรรทัด 010 ของส่วนย่อย 1.1 ของส่วนที่ 3 ของ ERSV ที่รายงานสำหรับ 9 เดือนของปี 2018 ด้วยส่วนที่ 4 ของแบบฟอร์มการรายงาน SZV-M ในช่วงเวลาเดียวกัน (จดหมายของ Federal Tax Service ของ สหพันธรัฐรัสเซีย ลงวันที่ 31 ตุลาคม 2017 เลขที่ GD-4-11 /22115 กระทรวงการคลังของสหพันธรัฐรัสเซีย ลงวันที่ 17 เมษายน 2017 เลขที่ 03-15-06/22747)

โดยทั่วไป จำนวนผู้ประกันตนที่แสดงใน ERSV และใน SZV-M จะต้องเท่ากัน อย่างไรก็ตาม มีบางสถานการณ์ที่จำนวนผู้ประกันตนที่แสดงในแบบฟอร์ม ERSV ด้วยเหตุผลวัตถุประสงค์ มากกว่าในแบบฟอร์ม SZV-M

ตัวอย่างเช่น ตามข้อบังคับเกี่ยวกับโบนัส บริษัทจะจ่ายโบนัสให้กับพนักงานในอีกหนึ่งเดือนต่อมา ในกรณีนี้ พนักงานที่ลาออกในเดือนสิงหาคม 2018 จะไม่แสดงใน SZV-M สำหรับเดือนกันยายน 2018 ในขณะที่กรอกในส่วนย่อย ERSV 3.1 ของส่วนที่ 3 ที่เกี่ยวข้องกับเขา

โปรดทราบว่าหาก บริษัท ไม่ดำเนินกิจกรรมใด ๆ จะต้องส่งแบบฟอร์มศูนย์ของ DAM ไปยังสำนักงานภาษี (จดหมายของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 18 มิถุนายน 2561 เลขที่ 03-15-05/41578 และ Federal Tax Service ของสหพันธรัฐรัสเซีย ลงวันที่ 2 เมษายน 2018 เลขที่ GD-4-11 /6190@)

ในบทความนี้ เราได้ให้ข้อมูลเพียงภาพรวมโดยย่อของรายงานภาษีหลักสำหรับไตรมาสที่ 3 ปี 2018

การอนุมัติการรายงานกำไรอย่างเป็นทางการเกิดขึ้นในปี 2014 (เดือน - พฤศจิกายน, แหล่งที่มา - คำสั่งของ Federal Tax Service ของรัสเซีย) และนับตั้งแต่วินาทีของการสรุปผลลัพธ์สำหรับปีนั้นผู้เสียภาษีจำเป็นต้องส่งตาม กฎใหม่ แต่ละองค์กรที่ตั้งอยู่บนที่สาธารณะ ระบบ การเก็บภาษีรับภาระในการส่งเอกสารนี้ไปยังหน่วยงานควบคุม คุณต้องระบุตัวชี้วัดของคุณเป็นเวลาสี่รอบระยะเวลาการรายงาน การคำนวณจะดำเนินการสำหรับช่วงสามเดือนเริ่มต้น, หกเดือน, สำหรับรอบระยะเวลารายงาน 9 เดือนและสำหรับรอบระยะเวลา 12 เดือน ในเวลาเดียวกันบทความของรหัสภาษีของสหพันธรัฐรัสเซียไม่ได้ห้ามการส่งเอกสารทุกเดือน สิ่งสำคัญคือกำหนดเวลา - เอกสารจะต้องส่งสูงสุด 28 วันหลังจากสิ้นสุดระยะเวลาการรายงาน

การคืนภาษีเงินได้ - คำแนะนำในการกรอก

นอกเหนือจากชื่อเรื่องแล้ว องค์กรใดๆ จะต้องส่งการคำนวณภายใต้ส่วนย่อย 1.1 จากส่วนเริ่มต้นของส่วน แผ่นงานหมายเลข 02 และภาคผนวกสองรายการแรก ข้อมูลอื่นๆ ทั้งหมดในส่วนและเอกสารอื่นๆ จะมีการสะท้อนให้เห็นเฉพาะในกรณีที่บริษัทมีค่าใช้จ่ายที่เกี่ยวข้องตามที่ระบุไว้ในส่วนเหล่านี้ของแบบฟอร์ม นอกจากนี้ยังส่งโดยตัวแทนภาษีและบริษัทที่มีแผนกแยกกัน

คุณสามารถดาวน์โหลดคำแนะนำแบบเต็มสำหรับการกรอกแบบแสดงรายการภาษีเงินได้สำหรับไตรมาสที่ 1 และ 2

การคืนภาษีเงินได้สำหรับไตรมาสที่ 1 ปี 2560 - ลำดับการกรอกทีละบรรทัด

ผู้เสียภาษีต้องจำไว้ว่า: การกรอกแบบแสดงรายการภาษีเงินได้สำหรับไตรมาสที่ 1 ปี 2560 จะต้องดำเนินการตามขั้นตอนที่ถูกต้องในปี 2559

จำนวนเงินทั้งหมดเขียนในบรรทัด 070 จาก 1.1 (รวมตัวเลขจากบรรทัด 270 และ 271) ในแผ่นงาน 02 ไม่ควรมีคำถามใดๆ เกิดขึ้น คำถามทั้งหมดจะถูกเขียนตามลำดับทั่วไป หากเกี่ยวข้องกับการลดการชำระเงิน ข้อมูลในบรรทัด 280 และ 281 จะถูกเพิ่ม และสิ่งที่เกิดขึ้นจะถูกบันทึกไว้ใน 080 ของส่วนเริ่มต้น

บรรทัด 210 ของการคืนภาษีเงินได้สำหรับไตรมาสที่ 1

การจ่ายเงินล่วงหน้าทั้งหมดจะถูกบันทึกไว้อย่างแม่นยำในบรรทัด 210 หากเราพูดถึงไตรมาสแรก หมายเลขจากบรรทัดที่ 320 ของการประกาศ 9 เดือนของปีที่แล้วก็จะถูกโอนมาที่นี่ หากองค์กรจ่ายเฉพาะความก้าวหน้ารายไตรมาส ให้ใส่เส้นประ

บรรทัด 290 ของงบกำไรขาดทุน

ค่าจากเอกสารการรายงานปัจจุบันที่ 180 จะถูกโอนไปยังคอลัมน์ 290 ส่วนที่ 180 แสดงจำนวนเงินทดรองงวดถัดไปซึ่งเป็นรายเดือน

บรรทัด 041 ของภาคผนวก 2 ถึงชีต 02

บรรทัดด้านล่างจะบันทึกค่าธรรมเนียมและภาษีที่ถือเป็นค่าใช้จ่ายอื่นๆ ตามที่คุณเข้าใจ นี่ไม่ใช่ VAT หรือ UTII เรากำลังพูดถึงค่าธรรมเนียมการขนส่ง อากรของรัฐ ค่าธรรมเนียมที่ดินและทรัพย์สิน ตลอดจนภาษีมูลค่าเพิ่มที่เรียกคืน

ตัวอย่างการกรอกแบบแสดงรายการภาษีเงินได้สำหรับไตรมาสที่ 1

กำหนดเส้นตายในการยื่นแบบแสดงรายการภาษีเงินได้สำหรับไตรมาสที่ 1 ปี 2017

ตามที่กล่าวไว้ข้างต้นวันที่ 28 จะเป็นกำหนดเวลาสำหรับช่วงเวลาใดก็ได้ หากรายงานเป็นไตรมาสแรกก็คือวันที่ 28 เมษายน วันที่กำหนดสำหรับไตรมาสที่สองคือวันที่ 28 กรกฎาคม และสำหรับไตรมาสที่สามคือวันที่ 28 ตุลาคม

การคืนภาษีรายได้เป็นศูนย์สำหรับไตรมาสแรกจะกรอกอย่างไรและจะส่งเมื่อใด

คุณต้องส่งเอกสารโดยใช้แบบฟอร์มนี้เมื่อบริษัทไม่ได้ดำเนินธุรกิจภายในระยะเวลาหนึ่งด้วยเหตุผลบางประการ - นั่นคือการเก็บภาษีไม่ได้เกิดขึ้น ตามขั้นตอนการกรอกที่มีอยู่ ข้อมูลจะถูกป้อนลงใน "ชื่อ" ในสองแอปพลิเคชันแรก ตัวบ่งชี้จะเป็นศูนย์ และในส่วนที่ 1.1 ข้อมูลเกี่ยวกับการชำระเงินล่วงหน้าจากงวดก่อนหน้าจะถูกบันทึก

ขั้นตอนการกรอกแบบแสดงรายการภาษีเงินได้อธิบายไว้ในคำสั่งซื้อหมายเลข ММВ-7-3/572@ ของ Federal Tax Service ของรัสเซีย ประกอบด้วยข้อมูลมากมายในรูปแบบคำอธิบายและตาราง เราจะแสดงให้คุณเห็นว่าจะไม่หลงทางในเอกสารนี้และจัดทำประกาศตามข้อกำหนดได้อย่างไร

เรารายงานผลกำไรปี 2561 ในปี 2562 (วิธีปฏิบัติตามกฎจากคำสั่งซื้อหมายเลข ММВ-7-3/572@ โดยใช้ตัวอย่าง)

ลองดูตัวอย่างการกรอกแบบแสดงรายการภาษีเงินได้

Stroymarket LLC เริ่มดำเนินการในเดือนตุลาคม 2018 บริษัทได้เปลี่ยนมาใช้ระบบภาษีแบบง่ายตั้งแต่ปี 2562 แต่สำหรับเดือนที่ทำงานในปี 2561 จะต้องยื่นแบบแสดงรายการภาษีเงินได้ให้กับหน่วยงานด้านภาษี

บริษัทไม่มีเงินเพียงพอสำหรับหัวหน้าฝ่ายบัญชีที่มีประสบการณ์ ดังนั้นการรายงานภาษีสำหรับปี 2561 จึงต้องกรอกโดยนักบัญชีธรรมดา เขาคุ้นเคยกับหลักการพื้นฐานของการกรอกแบบแสดงรายการภาษี แต่เขาไม่เคยยื่นแบบแสดงรายการกำไรเลย

ในการเริ่มต้น นักบัญชีมือใหม่ดาวน์โหลดแบบฟอร์มประกาศปัจจุบันจากสิ่งพิมพ์ของเรา "การจัดทำแบบแสดงรายการภาษีเงินได้ประจำปี"

เมื่อศึกษาองค์ประกอบของคำประกาศแล้วเขาก็สับสน: ส่วน, ส่วนย่อย, ชีต, บรรทัด, รหัส, แอปพลิเคชัน... จะจัดการกับสิ่งนี้อย่างไร?

ไม่จำเป็นต้องกรอกใบประกาศทั้งหมดโดยไม่มีข้อยกเว้น เพื่อความชัดเจน เราจะแบ่งปริมาณการประกาศทั้งหมดออกเป็น 2 ส่วน:

- ส่วน ส่วนย่อย และเอกสารที่จำเป็นสำหรับการส่ง (บล็อก 1)

- องค์ประกอบที่เหลือของการประกาศ (บล็อก 2)

เพื่อความชัดเจน เราได้นำเสนอทั้งสองบล็อกในรูปแบบแผนผัง:

ไม่ว่าในกรณีใด คุณไม่สามารถดำเนินการได้โดยไม่ต้องกรอกประกาศบล็อก 1 แม้ว่าในระหว่างปีที่รายงานคุณจะไม่มีรายได้หรือค่าใช้จ่ายใด ๆ ที่เกี่ยวข้องกับการคำนวณภาษีเงินได้

การคืนภาษีแผ่นใดที่ต้องกรอกหากไม่มีรายได้และค่าใช้จ่ายภาษีค้นหาจากเนื้อหา “การคืนภาษีเป็นศูนย์ กรอกอย่างไรให้ถูกต้อง” .

แต่ไม่จำเป็นต้องกรอกแผ่นงาน ส่วน ส่วนย่อย และภาคผนวกจากบล็อก 2 หากการดำเนินการหรือกิจกรรมที่ระบุไว้ในเอกสารเหล่านั้นใช้ไม่ได้กับคุณ:

ความต่อเนื่องของตัวอย่าง

นักบัญชีของ Stroymarket LLC วิเคราะห์ทั้งสองบล็อกและพบว่าเขาไม่จำเป็นต้องกรอกองค์ประกอบของการประกาศจากบล็อกที่ 2

ดังนั้น สำหรับ Stroymarket LLC ปริมาณการประกาศขั้นต่ำที่อนุญาตนั้นจำกัดอยู่ที่บล็อก 1 เขามุ่งความสนใจไปที่มัน

สำหรับตัวอย่างที่อยู่ระหว่างการพิจารณา (เมื่อไม่จำเป็นต้องกรอกบล็อค 2) เป็นการดีที่สุดที่จะใช้รูปแบบต่อไปนี้ในการกรอกแบบแสดงรายการภาษีสำหรับภาษีเงินได้:

ดังนั้น ปริมาณการประกาศขั้นต่ำที่อนุญาตจะเสร็จสิ้นภายใน 4 ขั้นตอนเท่านั้น (สมเหตุสมผลและไม่สับสน)

คุณจะพบคำแนะนำทีละขั้นตอนในการตัดหนี้ที่ผ่านมาในเอกสารเผยแพร่นี้

คุณอาจถามว่าทำไมหลังจากหน้าชื่อเรื่องคุณไปที่ภาคผนวกทันที? วิธีนี้ทำให้คุณสามารถเข้าใกล้การคำนวณภาษีที่แสดงในแผ่น 02 ได้อย่างสม่ำเสมอ — หากไม่มีข้อมูลจากเอกสารนี้ คุณจะไม่สามารถกรอกส่วนย่อย 1.1 ของส่วนที่ 1 ได้

จากส่วนต่อไปนี้ คุณจะได้เรียนรู้เกี่ยวกับคุณลักษณะของการกรอกเอกสารชี้แจงที่ระบุในแผนภาพ

เหตุใดเราจึงเน้นเฉพาะรหัสงวดภาษีเท่านั้น ความจริงก็คือสำหรับการประกาศนี้มีรายการรหัสเพิ่มเติมที่เกี่ยวข้อง (มี 5 รายการสำหรับการประกาศประจำปี)

ถ้าปกติจะใส่รหัส “34” ในการประกาศประจำปี (ดูตัวอย่างเช่นกฎสำหรับการกรอกแบบแสดงรายการภาษีทรัพย์สินภาษีการเกษตรแบบรวม ฯลฯ ) ในการคืนภาษีรายได้นอกเหนือจาก "34" จะใช้รหัสอื่น ๆ

การเลือกรหัสที่ต้องการนั้นไม่เพียงขึ้นอยู่กับระยะเวลาที่ส่งคำประกาศเท่านั้น แต่ยังขึ้นอยู่กับปัจจัยอื่น ๆ (ที่เป็นของกลุ่มผู้เสียภาษีรวม) และความถี่ในการรายงาน:

และมีรหัสงวดภาษีอีกหนึ่งรหัสสำหรับการประกาศนี้ — "50" ใช้หากคุณรายงานรอบระยะเวลาภาษีสุดท้ายเนื่องจากการเลิกกิจการของบริษัทหรือการปรับโครงสร้างองค์กร

มิฉะนั้นการกรอกหน้าชื่อเรื่องไม่ควรทำให้เกิดปัญหาใดๆ เนื่องจากมีชุดข้อมูลการจดทะเบียนบริษัทที่ตายตัวและกรอกตามกฎเดียวกันสำหรับการประกาศส่วนใหญ่

ภาคผนวกที่ 1 ถึงแผ่น 02 ทุ่มเทให้กับรายได้ที่เกี่ยวข้องกับการคำนวณภาษีทั้งหมด ในการกรอกข้อมูลคุณจะต้องรวบรวมข้อมูล:

- เกี่ยวกับรายได้จากการขาย

- รายได้ที่ไม่ได้มาจากการดำเนินงาน

บทความนี้จะบอกคุณว่าอะไรเกี่ยวข้องกับรายได้ที่ไม่ได้มาจากการดำเนินงาน

กรอกเฉพาะบรรทัดที่ตัวบ่งชี้ในบริษัทของคุณสำหรับปีที่รายงานไม่เป็นศูนย์ (ดูแผนภาพด้านล่าง):

ความต่อเนื่องของตัวอย่าง

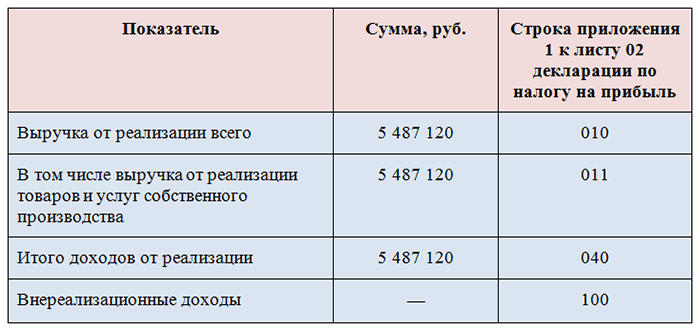

ภาคผนวกที่ 1 ถึงแผ่นงาน 02 นักบัญชี LLC“Stroymarket” กรอกบนพื้นฐานที่นอกเหนือจากรายได้จากการขายสินค้าและบริการของตนเองแล้ว บริษัท ไม่มีรายได้ประเภทอื่นและรายได้จากการดำเนินงาน (ดูตารางด้านล่าง):

ดังนั้นในภาคผนวกหมายเลข 1 ถึงแผ่น 02 (เช่นเดียวกับในแผ่นงานอื่น ๆ ของการประกาศ):

- ป้อนค่าตัวเลขในบรรทัดที่ระบุ

- เส้นที่ไม่มีข้อมูลจะถูกขีดฆ่า

ตัวอย่างการกรอกแบบแสดงรายการภาษีเงินได้ - 2562 (ตามผลการดำเนินงานปี 2561) สามารถดูได้ที่ลิงค์

- ต้นทุนที่เกี่ยวข้องกับการผลิตและการขาย

- ค่าใช้จ่ายที่ไม่ได้ดำเนินการ

- การสูญเสียเท่ากับค่าใช้จ่ายที่ไม่ได้ดำเนินการ

โปรดปฏิบัติตามหลักเกณฑ์ต่อไปนี้เมื่อกรอกใบสมัครนี้:

- สร้างข้อมูลเกี่ยวกับค่าใช้จ่ายทางตรงและทางอ้อมตามนโยบายการบัญชีของคุณ

ค้นหาข้อมูลเกี่ยวกับความแตกต่างของการบัญชีภาษีสำหรับค่าใช้จ่ายทางตรงและทางอ้อม

ความต่อเนื่องของตัวอย่าง

ภาคผนวกหมายเลข 2 ถึงแผ่นงาน 02 นักบัญชี LLC“Stroymarket” กรอกตามข้อมูลการบัญชีเกี่ยวกับต้นทุนที่เกิดขึ้นโดยบริษัท โดยคำนึงถึงข้อกำหนดของนโยบายการบัญชี:

- ในบรรทัด 041 อย่าลืมใส่ (รวมถึง) ข้อมูลเบี้ยประกันด้วย

- สร้างจำนวนค่าใช้จ่ายโดยคำนึงถึงไม่เพียง แต่ข้อกำหนดของรหัสภาษีของสหพันธรัฐรัสเซียเท่านั้น แต่ยังรวมถึงคำอธิบายของเจ้าหน้าที่ด้วย ตัวอย่างเช่น:

|

การบริโภค |

คำอธิบาย |

|

ค่าใช้จ่ายในการบำรุงรักษาวัตถุ mothballed ขององค์กรอุตสาหกรรม (อุตสาหกรรมบริการและฟาร์ม) สามารถนำมาพิจารณาเมื่อคำนวณภาษีเงินได้สำหรับกิจกรรมที่เกี่ยวข้องกับการใช้วัตถุเหล่านี้ |

หนังสือกระทรวงการคลังของรัสเซียลงวันที่ 11 ธันวาคม 2560 ฉบับที่ 03-03-06/1/82258 |

|

ค่าใช้จ่ายสำหรับตั๋วเครื่องบินอิเล็กทรอนิกส์สามารถรับรู้ตามการขนส่งจริงเท่านั้นซึ่งจะต้องจัดทำเป็นเอกสาร ค้นหาเอกสารอะไรบ้างเพื่อยืนยันค่าใช้จ่าย |

หนังสือกระทรวงการคลังของรัสเซีย ลงวันที่ 18 ธันวาคม 2560 เลขที่ 03-03-RZ/84409 |

|

ค่าใช้จ่ายในการจัดงานเลี้ยงสังสรรค์ปีใหม่จะไม่รวมอยู่ในค่าใช้จ่ายภาษี |

หนังสือกระทรวงการคลัง ลงวันที่ 11 กันยายน 2549 ฉบับที่ 03-03-04/2/2549 |

|

การชดเชยค่าธรรมเนียมโรงเรียนอนุบาลที่จ่ายให้กับพนักงานไม่สามารถนำมาพิจารณาเมื่อคำนวณภาษีเงินได้ |

หนังสือกระทรวงการคลัง ลงวันที่ 22 กันยายน 2560 เลขที่ 03-03-06/1/61518 |

|

หากต้องการตัดขาดทุนจากอัคคีภัยเป็นค่าใช้จ่ายที่ไม่ได้ดำเนินการ คุณจะต้องรวบรวมชุดเอกสาร ต้องใช้เอกสารอะไรบ้าง? อยู่ในรายการ |

หนังสือกระทรวงการคลัง ลงวันที่ 17 ตุลาคม 2560 เลขที่ 03-07-11/67464 |

ข้อมูลที่เป็นประโยชน์เพิ่มเติมเกี่ยวกับค่าใช้จ่ายภาษีสามารถพบได้ในส่วน "ค่าใช้จ่ายภาษีเงินได้ - รายการ" ของเรา

เอกสาร 02 ของการคืนภาษีเงินได้มีไว้สำหรับการคำนวณภาษีเอง มันต้องการ:

- สะท้อนรายได้ (บรรทัด 010 และ 020) — ข้อมูลนำมาจากภาคผนวกหมายเลข 1 ถึงแผ่นงาน 02

- กรอกจำนวนเงินค่าใช้จ่าย (หน้า 030 และ 040) — ข้อมูลถูกถ่ายโอนจากภาคผนวกหมายเลข 2 ไปยังแผ่นงาน 02

- บันทึกจำนวนขาดทุน (หน้า 050) — ข้อมูลเกี่ยวกับจำนวนการสูญเสียจะถูกโอนจากภาคผนวกหมายเลข 3 ไปยังแผ่นงาน 02

- คำนวณฐานภาษี (กำไรหรือขาดทุน) ซึ่งสะท้อนผลการคำนวณในหน้า 100

ผู้เสียภาษีควรเตรียมตัวอย่างไรหากขาดทุนปรากฏในหน้า 100 เราจะบอกคุณในเนื้อหา“ อะไรคือผลที่ตามมาของการสะท้อนถึงการสูญเสียในการคืนภาษีเงินได้” .

ความต่อเนื่องของตัวอย่าง

ผู้เชี่ยวชาญ LLC“Stroymarket” ได้วิเคราะห์รายได้และค่าใช้จ่ายของบริษัททั้งหมดแล้ว (เพื่อความสมบูรณ์ ความถูกต้อง ตลอดจนหลักฐานเอกสาร) โดยกรอกist 02 การคืนภาษีเงินได้โดยมีข้อมูลดังต่อไปนี้:

ภาษีนี้ โอ้“ Stroymarket” จำเป็นต้องจ่ายให้กับงบประมาณเนื่องจากจะไม่สามารถลดได้ด้วยเงินทดรองจ่าย (ตามตัวอย่าง บริษัท เริ่มทำงานในไตรมาสสุดท้ายของปี 2561 และไม่ได้จ่ายเงินล่วงหน้า)

ในการกรอกส่วนย่อย 1.1 ของส่วนที่ 1 ของการคืนภาษีคุณจะต้องมีข้อมูล 3 ประเภท:

- รหัส OKTMO (หน้า 010)

- KBK สำหรับการชำระภาษีให้กับงบประมาณของรัฐบาลกลางและงบประมาณของนิติบุคคลที่เป็นส่วนประกอบของสหพันธรัฐรัสเซีย

ค้นหาข้อมูลเพิ่มเติมเกี่ยวกับพวกเขา ที่นี่ .

- จำนวนภาษีเงินได้กระจายไปตามงบประมาณ

ค้นหาว่าภาษีเงินได้จ่ายให้กับแต่ละงบประมาณในอัตราเท่าใด

ผลลัพธ์

ตัวอย่างการกรอกแบบแสดงรายการภาษีเงินได้สำหรับปี 2019 (ตามผลลัพธ์ของปี 2018) ที่กล่าวถึงในเอกสารของเราจะช่วยคุณสำรวจส่วน ส่วนย่อย เอกสาร และภาคผนวกต่างๆ ของรายงานภาษีนี้

แต่ละบริษัทจะสร้างชุดองค์ประกอบการประกาศของตนเอง ขึ้นอยู่กับประเภทของรายได้และค่าใช้จ่ายในปีที่ผ่านมา กิจกรรมที่บริษัทดำเนินอยู่ มีสาขาหรือไม่ เป็นต้น

ข้อมูลที่ได้รับการตรวจสอบอย่างรอบคอบซึ่งสะท้อนให้เห็นในการประกาศ (โดยคำนึงถึงการเปลี่ยนแปลงทางกฎหมายและการชี้แจงของเจ้าหน้าที่) จะช่วยให้ บริษัท คำนวณภาระภาษีได้อย่างถูกต้องและชำระงบประมาณภาษีเงินได้เต็มจำนวน